積立投資の終わり方が分からない…どうやって取り崩せばいいの?

確かに始めたはいいけど実際にどうやって切り崩すのかは重要!

積立投資はコツコツ資産を増やすのが目的だけど、

最終的にはその資産を取り崩して使うフェーズに入るよね。

でも、適切な方法で取り崩さないと、老後資金が足りなくなったり、

税金で思わぬ損をしたりするリスクがあるんだ。

✅ 積立投資を続けてきたけど、いつ・どうやって終わらせればいいか分からない人

✅ リタイア後の資産の取り崩し方を知りたい人

✅ 「老後資金を減らしすぎず、長く使う方法」を知りたい人

そんな人に向けて、この記事では「積立投資の終わり方4STEP」を分かりやすく解説するよ!

これを実践すれば、資産を無駄なく活用して、老後も安心して過ごせるはず。

それじゃあ、まずは STEP1「投資のリスク量を落とす」 から詳しく見ていこう!

STEP 1:投資のリスク量を落とす

なぜリスクを落とす必要があるの?

リタイア後は「資産を増やすこと」よりも「資産を守ること」が大事になってくるよ!

もし市場が暴落したときに、大きな損失を出してしまうと、取り戻す時間がないからね。

特に60代以降は、リスクを抑えながら安定的にお金を使えるようにしておくのがポイントなんだ。

実施時期の目安

退職の5年前(60〜65歳くらい) に、少しずつリスクを落としていくのがおすすめ!

「まだ現役だから大丈夫」と思っていても、急に市場が暴落することもあるよね。

だからこそ、早めに準備を始めることが大事なんだ!

具体的な方法

リスクを減らすって言っても、いきなり全部売るわけじゃないよ!

次のように、少しずつ資産配分を変えていく のがポイント👇

・株式の割合を減らす

→ 例えば、投資資産の50%が株式だった場合、5年間で30%程度まで減らしていく。

・債券や現金の割合を増やす

→ 株式を売却したお金を、債券や定期預金などの安全資産に移しておく。

・ボラティリティ(価格変動)の少ない資産を増やす

→ 例えば、株式でも高配当株やディフェンシブ銘柄(生活必需品・医薬品など)を多めにする。

ポイント:市場のタイミングを気にしすぎない!

今は株価が高いから、もう少し待ったほうがいいかな…

って思うかもしれないけど、市場のタイミングを完璧に読むのは難しいんだよね。

だからこそ、少しずつ段階的に売却 してリスクを落としていくのがベスト!

とはいえ、いきなり全部を一人でやっていくのはこわいよね。

どの資産をどの順番で売るべき?

どの資産を税金の負担を減らす方法は?

こんな疑問がある人は、FP(ファイナンシャルプランナー)に相談してみるのがオススメ!

✅ 自分に合った資産の整理方法を教えてもらえる!

✅ 売却時の税金を考慮した「賢い取り崩し方」が分かる!

✅ 「このままで老後資金は足りる?」の不安を解消できる!

おまるも利用しているマネーキャリアなら、何度相談しても完全無料で相談ができるよ〜!

LINEで簡単に予約できるし女性指名なども可能だよ^^

予約も30秒で済むし家でオンラインでできるから便利だよ!

\ 無料相談ができるサービスもあるから、気軽にチェックしてみよう! /

STEP 2:リスク資産のスリム化を図る

なぜ資産をスリム化する必要があるの?

リタイア後の資産管理って、思ったより複雑なんだよね。

いろんな投資信託やETFを持っていると、「どれを先に売ればいいの?」 って迷っちゃうし、

売却のたびに税金計算も必要になってくる。

そこで、「なるべくシンプルな資産構成にする」 ことが大事なんだ!

📌 こんな人は要注意!

✅ なんとなく増やした投資信託・ETFが10本以上ある

✅ 「どのファンドがどれくらいの割合を占めているのか」すぐに説明できない

✅ 売却時の税金計算が面倒で、手をつけられていない

これに当てはまるなら、今のうちにスリム化しておこう!

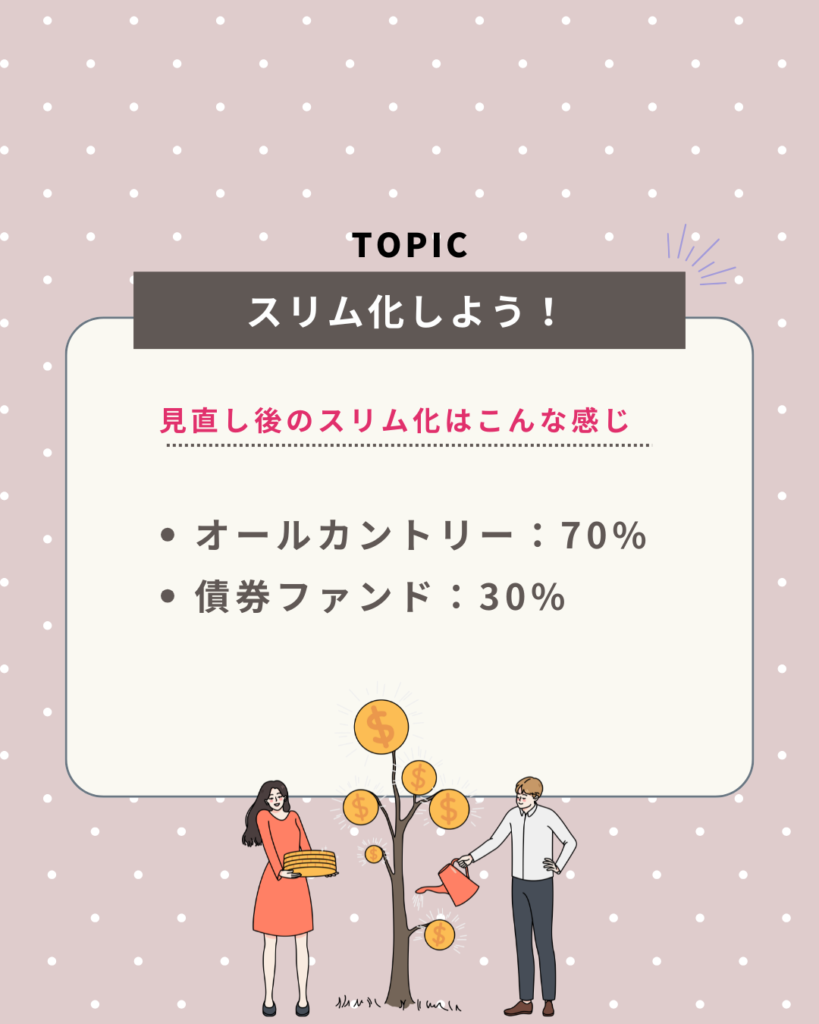

具体的なスリム化の方

今持っている投資信託やETFが、どんな割合になっているかチェックしてみよう

思ったよりバラバラかも…

って感じたら、次のステップへ!

・1〜2本のインデックスファンドに集約する

→ 例えば、「全世界株式」や「S&P500」など、1〜2本のインデックスファンドに統一する」 のがおすすめ!

・ 売却の優先順位を決める

→ 信託報酬が高いもの・パフォーマンスが悪いもの から売却すると、コストが減らせるよ!

・ NISA・特定口座の税金も考える

→ NISA枠なら非課税で売れるから、優先的に整理するのもアリ!

こんな感じで、シンプルなポートフォリオにすると、

管理がめちゃくちゃ楽になるし、出口戦略もスムーズに進められる よ

スリム化のメリット

スリム化するとこんなメリットを感じられるから実践してみて!

✅ 売却時に悩まなくなる!(どれを売るか迷わない)

✅ 税金計算が簡単になる!(売却のたびに計算しなくてOK)

✅ 資産管理がラクになる!(シンプルな方が把握しやすい)

若い時の戦略と老後の戦略はしっかり考えておこう〜!

STEP 3:ファンド解約の練習をする

いきなり大金を取り崩すのは危険!

積立投資って、「買う」ことには慣れていても、

「売る」ことに慣れてない人が多いんだよね。

でも、リタイア後は投資資産を取り崩して生活費に充てていくわけだから、

スムーズに売却できるように練習しておくことが大事!

📌 こんな人は要注意!

✅ 「解約ってどうやるの?」と調べたことがない

✅ 「売却すると税金がかかる」と聞いて不安になっている

✅ 証券口座にあるお金を取り崩すのが心理的に怖い

こういう人は、リタイア後に 「いざ売ろうと思ったら手続きが分からず、結局放置…」 なんてことになりがち!

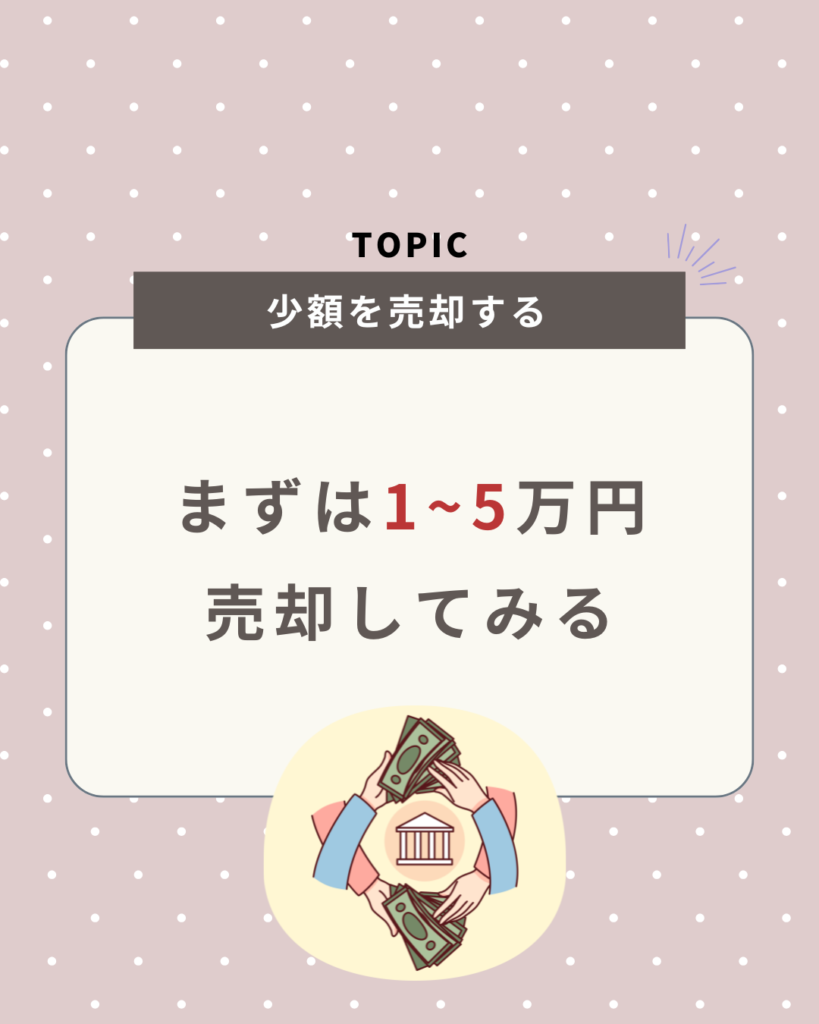

だから、少額でいいから一度解約を試してみる のが大切なんだ。

おまるも今の段階で売却を経験してみたよ〜

解約の練習方法

1.少額を売却してみる

いきなり大金を取り崩すのではなくて、まずは練習がてら1-5万円売却して慣れるところから頑張ってみよう!

初めての売却はドキドキするけど慣れれば大丈夫だよ〜

2.特定口座・NISA口座の違いを確認

それぞれの特徴をまとめてみたからチェックしてみて!

| 口座の種類 | 売却益に対する税金 | 確定申告の必要性 | 特徴 |

|---|---|---|---|

| NISA口座 | 非課税(0%) | 不要 | 売却益や配当金に税金がかからない! |

| 特定口座(源泉徴収あり) | 約20.315% | 不要 | 売却時に税金が自動で引かれるから楽! |

| 特定口座(源泉徴収なし) | 約20.315% | 必要な場合あり | 自分で確定申告が必要になる場合がある |

| 一般口座 | 約20.315% | 必要 | 売却益を自分で計算し、確定申告する必要あり |

※ 約20.315% = 所得税15% + 住民税5% + 復興特別所得税0.315%

この表を見れば、どの口座で売却するとどんな税金がかかるのか、一目で分かるよ!

次の章の「STEP4:年1回、定率で取り崩す」でも、

税金を考慮しながら進めるのがポイントになるから、この仕組みをしっかり押さえておこう!

NISAの人が多いと思うけどその場合は無税だから安心してね〜

売却したお金を実際に使ってみる

解約したお金を、実際の生活費やちょっとした贅沢に使ってみよう!

✅ 生活費に充てる → 取り崩しの感覚をつかむ

✅ 旅行や趣味に使う → 資産を「使う楽しみ」を実感

「資産は減ってしまうけど、こうやって活用できるんだ!」って実感できると、

心理的な不安も減るはずだよ!

積み上げることばかり考えてきた人ほど、売却することに抵抗を感じるかもしれない。

でも、リタイア後は資産を「使う力」もとても大事なんだ!

少額でいいから練習しておくことで、実際に資産を取り崩すときに焦らずに済むよ!

STEP 4:年1回、定率で取り崩す

資産を長持ちさせるための「定率取り崩し」

リタイア後の資産運用では、「いつ・どれくらい取り崩すか」 が超重要!

一気に使いすぎると老後資金が足りなくなるし、

ケチりすぎると「せっかくの資産を楽しめない…」なんてことにもなるよね。

そこでオススメなのが、「年1回、全資産の一定割合を取り崩す」 という方法!

これなら、資産を長持ちさせつつ、毎年安定した生活費を確保できるんだ。

定率取り崩しの基本ルール

全資産の3〜5%を定率で毎年取り崩していく方法!

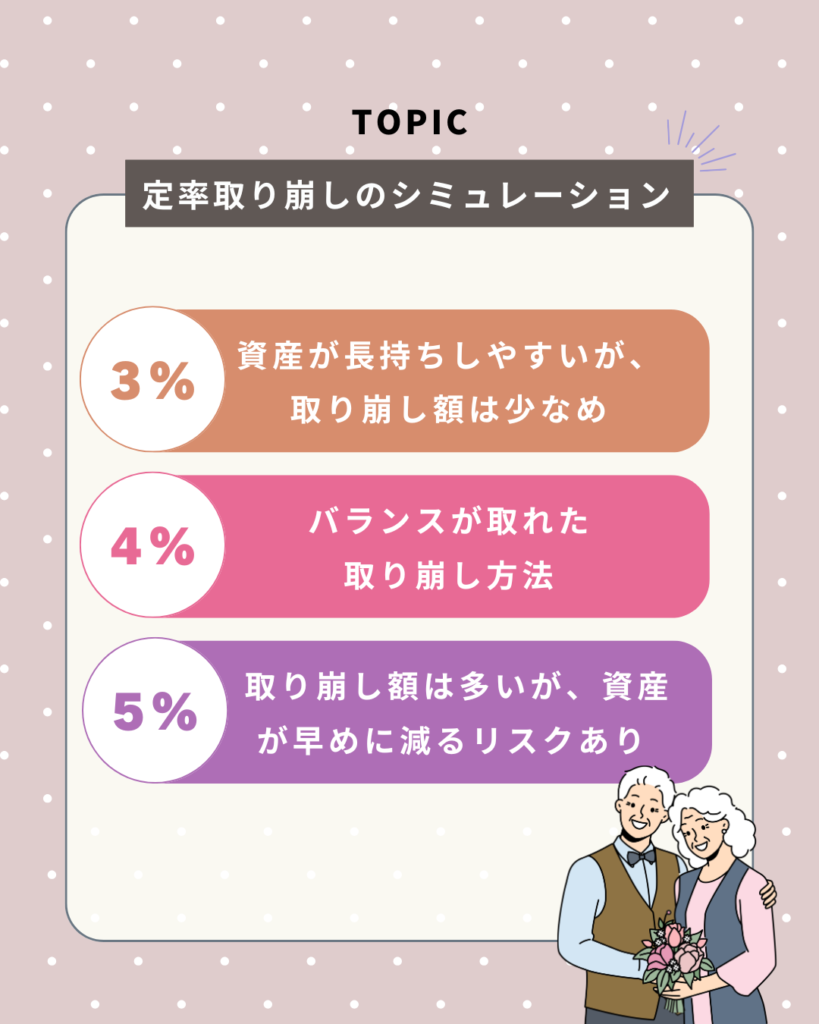

👉 例えば、総資産が3,000万円なら…

- 3%なら年間90万円(月7.5万円)

- 4%なら年間120万円(月10万円)

- 5%なら年間150万円(月12.5万円)

3%・4%・5%で取り崩した場合の特徴はこんな感じだよ👇

具体的に取り崩すにはこんな順番で取り崩してみよう!

1️⃣ 年1回、資産全体をチェック!(増えてる?減ってる?)

2️⃣ 「〇%取り崩し」のルールに従って売却額を決める!

3️⃣ NISA枠から優先的に売却する!(非課税だからお得)

4️⃣ 残りを特定口座から売却し、税金を確認する!

5️⃣ 取り崩したお金を生活費や旅行費などに活用!

定率で取り崩すことによってメリットはたくさんあるから

多くの人におすすめできる方法だよ〜!

✅ 資産が長持ちしやすい!(無計画に使いすぎるのを防げる)

✅ 市場の変動に適応できる!(資産が増えたら多めに、減ったら控えめに)

✅ 計画的に使えるから、老後の不安が減る!

まとめ:資産の「下山」も計画的に!

積立投資は「登山」、取り崩しは「下山」!

登るときよりも、下るときのほうが慎重な計画が必要だよ!

✅ STEP1:投資のリスク量を落とす(暴落リスクを回避!)

✅ STEP2:リスク資産のスリム化を図る(管理をシンプルに!)

✅ STEP3:ファンド解約の練習をする(少額で試して慣れる!)

✅ STEP4:年1回、定率で取り崩す(計画的に資産を活用!)

これを実践すれば、老後の資産をムダなく活かして、安心して暮らせるはず!

あなたも「賢い出口戦略」を考えて投資をしていこうね〜!

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談