毎月の保険料が高すぎる…でも、万が一を考えると不安で解約できないんだよね

わかる!おまるも結婚当初、保険に6万円も払っていた時期があったよ…

実は私も、昔は「保険ってたくさん入ってたほうが安心!」って思ってたんだよね。

でも色々勉強したら、本当に必要な保険はほんの数種類だけってことに気づいたんだ。

しかもムダな保険料を払ってる人、めちゃくちゃ多いの!

実際、保険を見直しただけで月に1万円以上の固定費削減に成功した人もいるんだよ!

浮いたお金を貯金や投資に回せば、もっと将来がラクになるよ✨

✔️ 毎月の保険料が5,000円以上かかっている人

✔️ 「とりあえず入った保険」をずっと払い続けている人

✔️ 将来のお金の不安を減らしたい人

✔️ 家計をもっとラクにしたい人

1つでも当てはまったら、ぜひ最後まで読んでみてね!

ムダな保険を見直して、浮いたお金で将来の安心を作ろう!

なぜ保険を見直すべきなの?

保険を見直す理由は、ズバリ 「家計の固定費を下げるため」!

実はね、保険は「見直すだけ」で確実に効果が出る数少ない節約ポイントなんだよ。

固定費の見直しのインパクト

たとえば、月1万円の保険料を払っている人がムダな保険を解約して5,000円まで減らせたら…

年間で 6万円の節約!

10年続けたら 60万円になるんだよね。

おまるは毎月6万浮いたから年間で60万円以上浮いたよww

しかもこれ、食費や日用品の節約みたいに「我慢する必要」がないのがポイント!

ただ見直すだけで勝手にお金が浮くんだよ!

実は損してる場合もある

保険に入っていれば安心って思う節があるかもだけど、

実は入っている保険によっては損してる場合も…

・貯蓄型保険 → 手数料が高くて増えない

・医療保険 → 公的制度があるから実は不要なケース多数

・がん保険 → 発症率よりも煽り文句で加入してる人が多い

なんとなく不安だから…

で入った保険、本当に“必要なリスク”に備えられてるのか?

一度立ち止まって考えてみよう。

経済的自由への第一歩

毎月の固定費を減らせれば、

「あと◯万円あれば生活できる」っていうラインが下がって、

将来的に働き方の選択肢も増えるよね☺️

だからこそ、保険の見直しは早ければ早いほど効果が高いよ!

保険の基本を知ろう|「保険」と「貯蓄」は分けて考える

まず最初にめっちゃ大事なことをお伝えするね!

「保険」と「貯蓄」って、そもそも役割が全然違うんだよ。

特に貯蓄型保険などはほとんどのケースで損してる人が多いんだ!

保険はあくまで「もしもの時」に備えるもの

本来、保険って「めったに起きないけど、起きたらヤバい」ことに備えるためのもの。

- 事故や病気で入院した

- 働けなくなった

- 万が一、家族を残してしまった

こんな感じの「大きなリスク」に備えるのが保険の本来の役割なんだよ。

「貯蓄型保険」の落とし穴

じゃあ、「貯蓄もできる」っていう保険はどうなの?

正直、保険で貯めようとすると手数料が高かったり、

途中で解約すると元本割れすることも多いんだ。

しかも、利率も銀行預金よりはマシかもだけど、

最近はそんなに増えないことが多いんだよ・・・

だからシンプルに保険は保険、貯蓄は貯蓄で分けたほうがわかりやすく考えられるよ!

お金を貯めたいなら、素直に貯金や投資を!

もし将来に向けてお金を増やしたいなら、保険じゃなくて

- つみたてNISA

- iDeCo

- 普通にコツコツ貯金

こういう方法のほうがシンプルで、結果的にお得だったりするよ。

毎月NISAでオルカンを積立てる場合は最低でも年利5%は増える計算だけど保険の場合は手数料が高すぎてほぼ増えてない場合が多い…

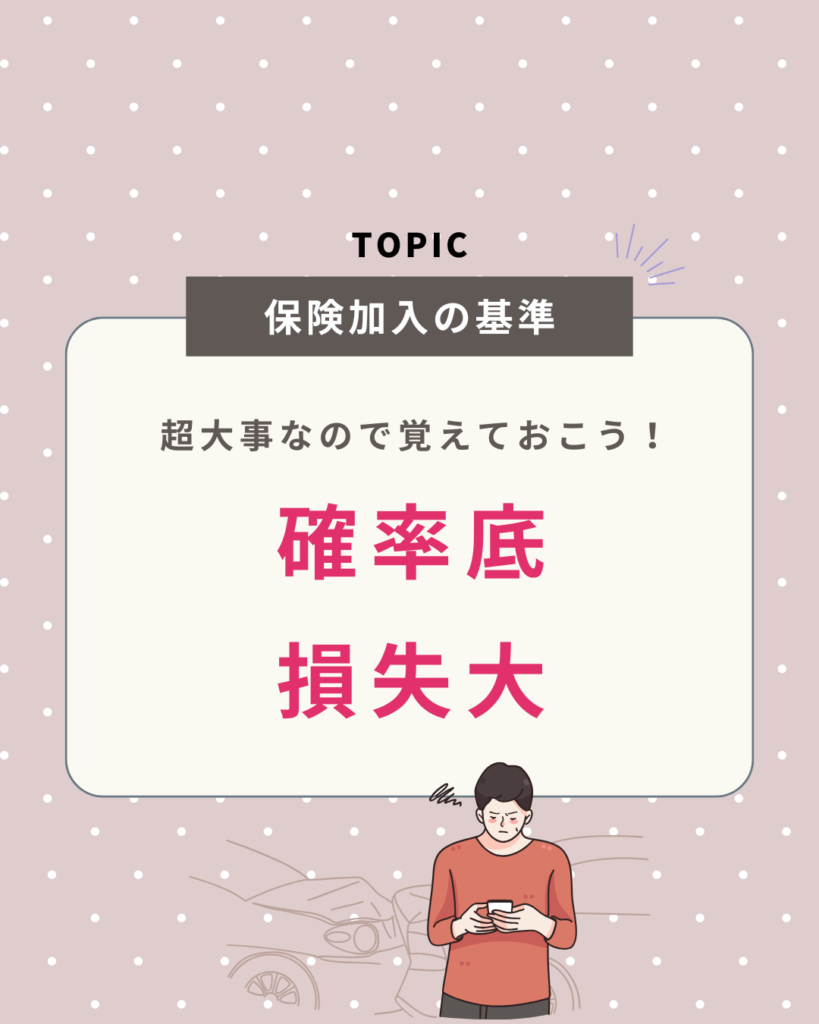

どんなリスクに備えるべき?

さてさて、ここからがめっちゃ大事な考え方!

保険に入るときって、「どんなリスクに備えるべきか?」を

ちゃんと考えるのがポイントなんだよね。🤔

日常のリスクを全部保険で備える必要はない!

世の中、リスクって探せばキリがないよね!

- 風邪ひくかも

- 自転車ぶつけるかも

- 携帯落として壊すかも

でもさ、こういう小さなリスクって、

わざわざ保険に入らなくても自分でなんとかできるレベルだよね

貯金から出せばいい話だし、場合によっては我慢できることも多い!

全部を備えてるとお金も尽きるよねww

本当に備えるべき保険の考え方

じゃあ、どこにお金をかけるべきかっていうと…

「めったに起きないけど、もし起きたらヤバすぎる」やつ。

例えば、

- 事故や大病で働けなくなった

- 万が一の死亡で家族が困る

- 家が火事や地震で住めなくなる

こういうのは、自分の貯金だけじゃどうにもならないよね。

だからこそ、「保険でカバーしよう!」って考えるべきなんだ。

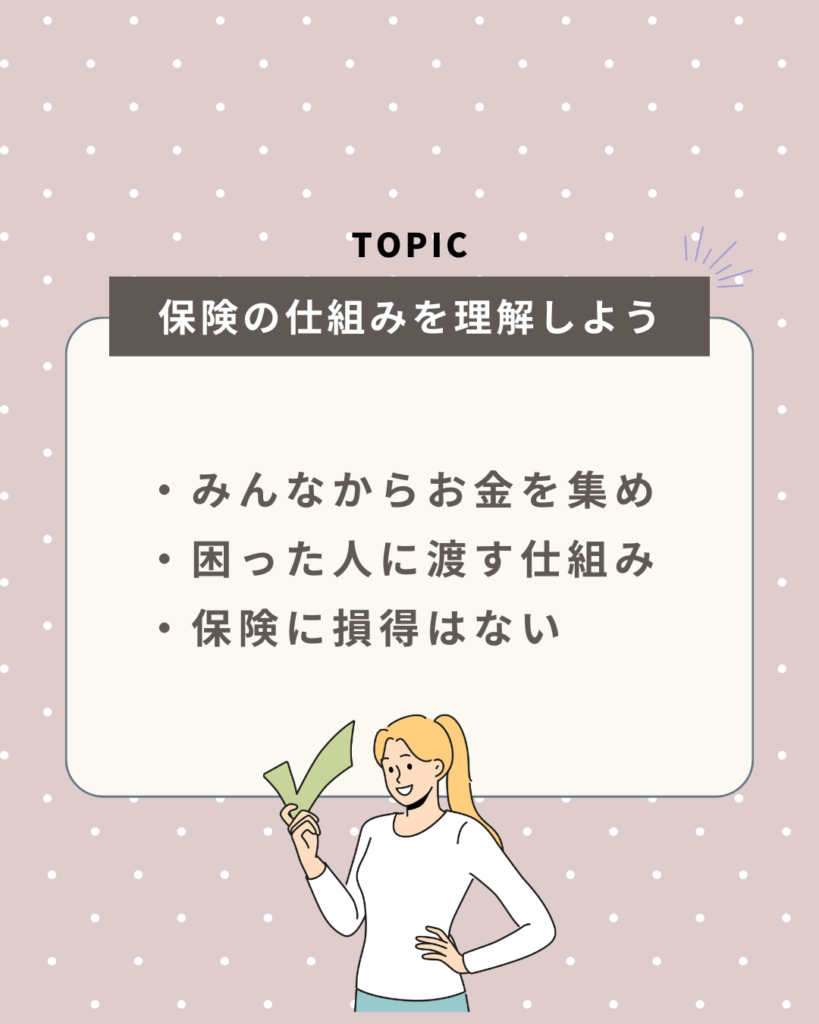

保険の仕組みを理解しよう

保険って、そもそも「みんなから集めたお金を困った人に渡す仕組み」だから、

全員が得するわけじゃない。

軽いケガとか、数万円レベルのことなら、保険使わず自分で払ったほうがラクだし本質的だよ。

だからこそ、「損失が大きすぎて貯金じゃどうにもならないリスク」だけを保険でカバーする。

この考え方を持つだけで、無駄な保険に入らなくて済むんだよ!

\ ムダな保険入ってない? /

本当に必要な保険がどれかわからない時は👇

完全無料で聞き放題😉

見直すべきムダな保険

ここからは、よくある「入ってるけど、正直いらなくない?」っていう保険を具体的に紹介!

これ、自分も入ってるかも…

って思ったら、見直すチャンス!

① 貯蓄型保険(終身保険・学資保険など)

まずはさっきも話した貯蓄型の保険。

「死亡保障もついて、お金も貯まりますよ〜」ってやつね!

でも実際のところは…

- 手数料めちゃ高い

- 途中解約したら損する

- 増えるスピードも遅い

…みたいなデメリットがかなり多い!

学資保険とかも「子どものため!」って思いがちだけど、

普通に貯金したり積立投資したほうが増えることも多いんだよね!

正直、保険で貯めるのはコスパ悪い…。

② 医療保険の入りすぎ

次に多いのが医療保険盛りすぎ問題。

「入院1日1万円!」とか「がん保険も手厚く!」みたいに、

あれこれ足していくパターン。

実は日本は世界最強の保険大国って知ってる?

健康保険や高額療養費制度がめっちゃ手厚い!

例えば、入院しても自己負担は月に数万円で済むことがほとんど。

それなら、全部保険でカバーする必要はなくて、軽い入院くらいなら貯金でOKだよね。

本気でヤバい病気になった時用に最低限だけ備えるくらいで十分!

病気は怖いけどその前に食事に気をつけたり運動したりすることがとても大事だよ〜

③ 自動車保険・火災保険の過剰保障

次は自動車保険や火災保険。

これは必要な人も多いんだけど、以下の場合は見直して安いものに入り直すのをおすすめするよ!

✔️ 部屋を借りるときに不動産屋さんに進められるがまま加入した火災保険

✔️ 自動車を購入する際におすすめされて加入した自動車保険

車の車両保険とか、必要以上の特約がついている場合が多い…!

私は賃貸なんだけど、知らないまま高い火災保険に加入していた過去があるよ…知識の差でこんなに損するんだなと思い知ったよ

実はあまり使わないのに、ずーっと高い保険料を払い続けてるケースが多いから

必ず一度見直してみてね!

④ 「付き合い」で入った共済や保険

最後はこれ!

- 親戚に勧められて入った共済

- 知り合いの保険営業さんから頼まれて入った保険

…こういうの、入ったはいいけど内容覚えてないパターンない?

実はおまるも一番最初保険に入った時、上司の進めで紹介されてそのまま加入したんだよね…月3万円もかけてたことがあったよ

でも、付き合いで入った保険に毎月何千円や何万円も払ってるの、正直もったいない。

でも付き合いで加入したから解約しづらい…

って思うかもしれないけど、解約は簡単だし担当者に言う必要はないから、何も気にしないでOK!

自分の大事なお金をただの付き合いだけで毎月ドブに捨てるなんて勿体なさすぎる!

必要なものだけ残して、あとはスパッと見直そう!

家計をラクにする!賢い保険の選び方と見直しのコツ

保険って必要最低限で大丈夫なんだね!でも結局どこまで必要なの?

入りすぎると保険貧乏になるから、基準を決めておこうね!

ここからは、家計の負担を減らしつつ、ちゃんと必要な保障は確保するためのコツを紹介するよ!

本当に必要な保険の基準を決めよう

まず大事なのは「何に備えるのか」をハッキリさせること。

基本はやっぱり「確率は低いけど、起きたら人生に大打撃を与えるリスク」

だけをカバーするのが正解だよ。

例えば、こんなものが挙げられるよ!

- 自分が亡くなった場合、家族が生活に困るなら生命保険

- 働けなくなったときの収入減が心配なら就業不能保険

- 家を買ったり借りるなら火災保険

- 自動車を買ったら対人賠償保険

こんなふうに「これだけはヤバいから備えておこう」というものだけ、しっかり入ればOKだよ。

ライフステージごとに見直すタイミングを作ろう

保険って、一度入ったらそのままにしちゃいがちだけど、ライフステージが変わるたびに見直すのが理想だよ。

例えば、

- 結婚・出産

- 子どもが独立したタイミング

- 家を買ったとき

- 定年退職後

こういうタイミングで「今の自分に本当に必要か?」を考えるだけで、

ムダな保険料がグッと減ることも多いんだよ。

おまるは独身時代に生命保険に加入してたけど誰のための保険か謎だったしライフステージごとに考えるのは本当に大事だと実感したよ〜!

ネット保険や共済も上手に活用しよう

最近はネット保険も充実してきていて、シンプルで安いプランがたくさん出てきてるよね!

共済なんかもコスパが良くて、シンプルな保障が欲しい人にはピッタリ。

大手の保険会社じゃないと不安…

って思うかもしれないけど、

内容とコストをちゃんと見比べることが大事だよ。

プロに相談するのもアリ!

保険の種類って多すぎて自分だけじゃよくわからないなぁ…

って思ったら、ファイナンシャルプランナー(FP)に相談するのもアリだよ。

プロ目線で必要な保障・不要な保険をズバッとアドバイスしてくれるから、

めちゃくちゃスッキリするよ。

おまるが何度も利用しているマネーキャリアなら、初めて相談する人にもおすすめだよ〜!

✔️ 何度相談しても無料

✔️ 女性FPも多数在籍

✔️ LINEで簡単に予約が可能

✔️ オンライン対応なので子供がいても大丈夫

✔️ 担当変更も気兼ねなく可能

勧誘があるとかもないので安心して相談ができるよ^^

おまるのフォロワーさんも何人も使ってるんだけど、口コミもとても良いし満足度も高いから一度相談してみてね!

\ 満足度98% /

まとめ|ムダな保険を減らして家計を守ろう

ここまで読んでくれてありがとう!

「保険って、入っていれば安心」って思いがちだけど、

本当に大切なのは「必要な保障だけに絞る」ことなんだよね。

特に、貯蓄型保険や医療保険の入りすぎ、なんとなく入った付き合い保険なんかは、

見直すだけで毎月の支出がグッと減ることも多いんだよ。

もう一度ポイントをまとめると…

- 保険と貯蓄は分けて考える

- 「確率は低いけど損失が大きいリスク」だけ保険で備える

- 高額療養費制度など公的保障を理解する

- 貯蓄型保険や手厚すぎる医療保険は本当に必要か見直す

- ライフステージごとに保険内容を見直す

- ネット保険や共済も選択肢に入れる

- 必要ならFPに相談する

「なんとなく入ってる保険」にお金を払い続けるのは、もったいないよね。

必要なものだけを残して、浮いたお金は将来の貯蓄や自分の楽しみに使えると、

もっと家計にゆとりが生まれるはず!

この機会にぜひ、自分の保険を一度見直してみてね!

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談