子供の教育費を貯めたいけど…どう貯めたらいいのかわからない

教育費ってどれぐらいかかるんだろう?

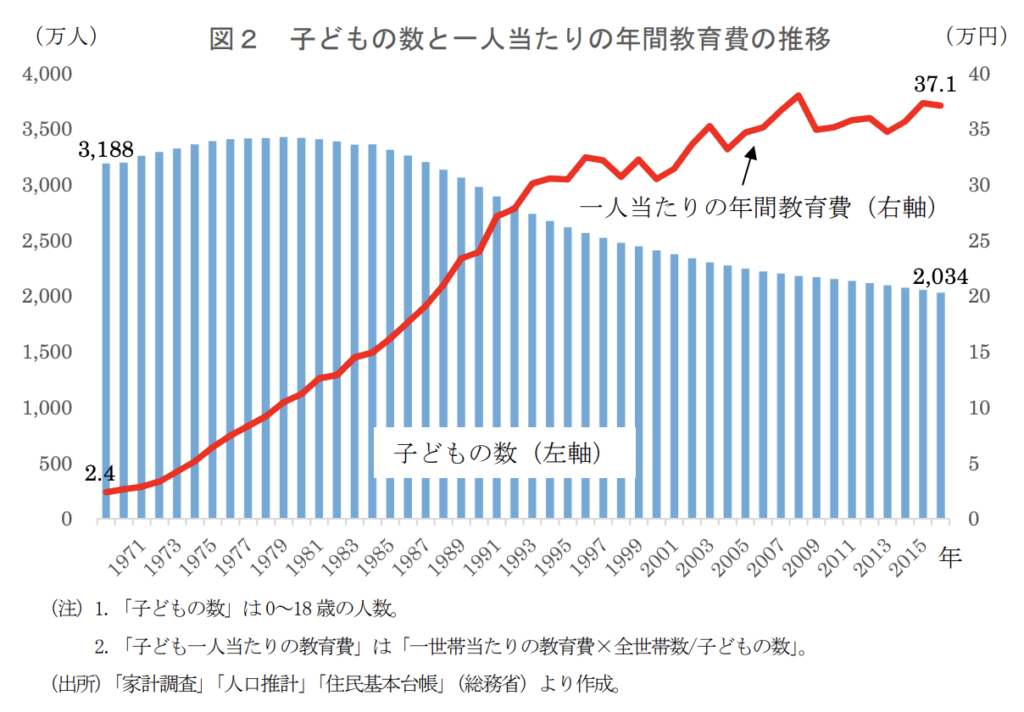

子供が産まれてから必ずぶち当たる壁は教育費!

おまるも浪費家のまま結婚・出産を経験したので、最初教育費については全く理解していなかったんだよね・・・

理解しておかないとマジで詰むから子供に迷惑かけないためにも備えておこう!

一緒に子供の将来のために、学んでしっかりと備えていこう!

\今スグ誰かに相談したい人は👇/

/何度相談しても無料♡\

教育費を貯めておかないとヤバい理由

うちは公立しか考えてないし、なんとかなるのでは?

なんて甘い考えを持っていると本当に後悔することになるから絶対に注意してね。

教育費を甘くみると痛い目をみる理由を解説していくね👇

今は物価高でインフレ傾向にあるけど、教育費もその一つで、教育費は年々上がる傾向が強いんだ。

つまり一昔前に考えられていた教育費と、今現在、そして未来の教育費は必要金額が変化するってこと。

だから将来、子供がやりたいと思うことを気兼ねなくやらせてあげるには私たち親がしっかり備えておかないと、お金を理由に夢を諦めてもらうことになってしまうんだよね。

正しく備えておけば夢を諦めさせることはないからしっかりと備えていこう♪

教育費はいくら必要?

でも実際、教育費っていくら必要になるのかわからないよね?

親は公立でいいと思っていてももしかしたら子供が受験したいと言い出すかもしれないし、

語学を学ぶために留学したい!

なんて言われたらどうする?😂

子供の気持ちは成長と共に変化するものだから完璧に備えておくことは無理かもしれないけど、ある程度なら備えておくことは十分に可能!

将来かかってくる教育費のおおまかな内訳はこんな感じ👇

幼稚園から大学まで全部公立にした場合でも約1000万はかかる計算に・・・!

オール私立なら約2400万円とかなりの高額になる。

これを知っているのと知らないのでは雲泥の差があるのでしっかり備えておこうね!

教育費はどう貯めるのが正解か

1000万なんてどう貯めたらいいのかわからない・・・

大丈夫だよ!着実に時間をかけてゆっくり貯めていこう!

先ほどの教育費はそれぞれ年間での教育費だったんだけど、実は月間で見てみると・・・

月々にかかるお金でみると公立を選択すれば、なんとかやっていけそうな金額ではあるかも・・・!

そうなんです!実は月間で見ることも大事で、この表から、子供が幼いときが貯めどきだってことがわかるよね!

例えば保育園だと3歳から完全無償になったから、幼稚園を選択せず保育園に通わせる選択をすれば、その分貯蓄はしやすいよね^^

高校の学費も無償化になる地域もあるし、色々と改革が行われているので要チェック!

では教育費の貯め方にはどんな方法があるのか紹介していくね!

学資保険で備える

学資保険とはその名の通り民間の保険商品の1つなんだけど、メリットデメリットどちらもあるので簡単に紹介していくね。

学資保険のメリット

教育資金を受け取る時期を決めておけば、その時期にしっかりと受け取ることが可能だよ。

大学費用を貯めておきたい場合など、入学前に学資保険を受け取って大学費用に回すことができるから、

コツコツ貯金が苦手な人や、貯めておいたお金を使いがちんな人には良いかもしれないね!

また、契約者(親)が死亡したとしても、払込免除されて受け取り時に満期で受け取ることができるんだよ。

万が一のときには安心できる商品。

学資保険のデメリット

学資保険には実は大きなデメリットもあるんだけど、それは返戻率が低いということ。

民間学資保険の平均的な返戻率は103%~118%と低めになるので注意してね!

例えば18歳までに1000万円を貯めておきたい場合だと👇

月々の払込料はこのような感じになるよ。

返戻率が低いので月々の積み立て金額もそこそこ高くなるね

学資保険を考えている人や、どの保険がいいのか迷っている人は、

プロに無料で相談できるからまずは相談してみてね!

\子育て世帯に大人気/

/何度相談しても無料♡\

投資で備える

もう一つは投資で教育費を備えること!

でも投資だといざ使うときに元本割れしていたらどうするの・・・?

確かに投資だと、いざ利用しようというときに暴落していた場合を想定すると少し怖いよね

そんな人には、投資と貯金のダブルで備えることもおすすめだよ

例えば子供が18歳までに1000万円貯めたいとすると、(子供0歳想定)

投資だけの場合👇

投資のみだと毎月30,000円でOKだけど

投資と貯金のダブルの場合👇

毎月約34,000円貯蓄に回す必要があるよ

但し、これは目標金額を3:7で貯金と投資で備えた場合なので、比率を変えてシミュレーションしてみてね!

投資と貯金半分ずつで備えてもOK!自分に合わせたリスク許容度でシミュレーションしてみてね!

投資のメリット

投資で備えるメリットはなんといっても利回りの高さ。

例えば積立投資で人気の商品、「eMAXIS Slim 全世界株式(オール・カントリー)」の年間の平均利回りは約9.52%と驚異的な数字を叩き出してるよ!

(※2024年5月11日時点)

銀行金利が0.002%~0.2%ほどなのでこの数字がいかに凄いかがわかるよね!

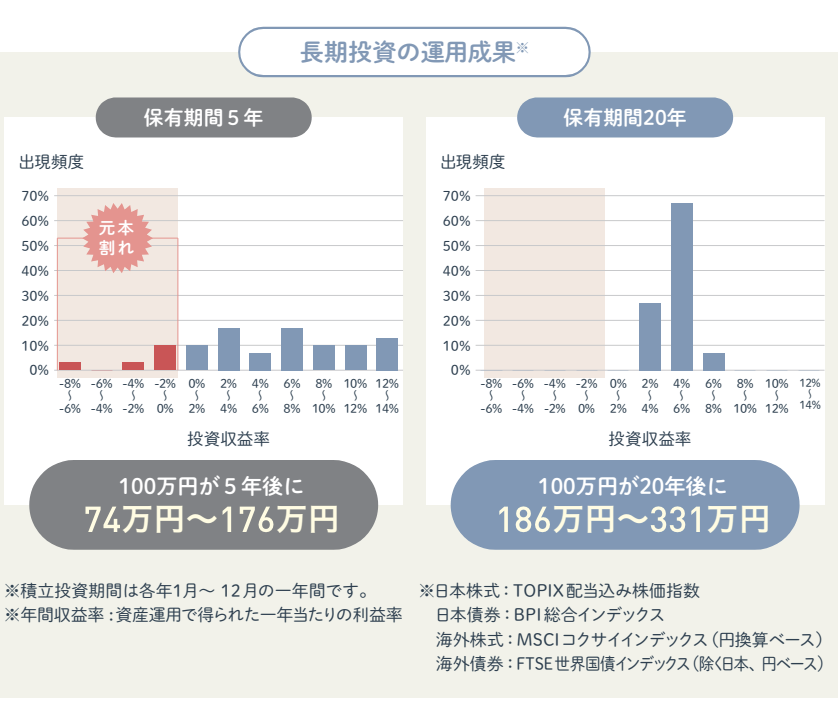

さらに10年以上の長期投資は元本割れしにくいと言われているんだ。

つまり教育費のような長期で積み立てていく場合などは投資信託や債券等で積み立てていくのはピッタリってこと!

金融庁のデータによると、20年間の長期投資では元本割れはほぼなくなるというデータを出しているよ。

引用:金融庁

長期になればなるほど元本割れの確率は下がるので、時間を味方につけよう!

投資のデメリット

ここまで、いかに長期で積み立てていくことが大事か伝えたんだけど、

逆に投資のデメリットはその反対をしてしまうことで・・・

短期投資で元本割れする確率は、保有期間5年で10~20%と、長期投資と比較すると確率的にはかなりUPしてしまうんだよね。

教育費を貯めるのにあまり時間がないって人は、投資と貯金でうまく貯めることも検討してみてね!

また、注意点があって、

投資は数%の手数料が命取りになってしまうので、商品選びはかなり重要なポイントだよ!

特に投資信託の場合に一番みて欲しいのが「信託報酬」という部分。

一番人気のeMAXIS Slim 全世界株式(オール・カントリー)の場合をみると、信託報酬0.05%程度とかなり安い!

信託報酬は高くても1%以下を基準に考えた方が無難だから覚えておこう!

投資やNISAについてしっかり学びたいって人はABCashがおすすめ☺️

マンツーマンでその人のレベルに合った方法でしっかりと教えてくれるし、

LINEでいつでも質問し放題だよ😊

教育費の貯め方を迷ったら

学資保険や投資と貯金・・・自分にはどれがベストなのかわかんないなあ。

迷ったら相談するのが一番!

お金のこと、特に将来確実に必要になってくる教育費は貯め方を誤るとかなり痛手になるよ…

おまるは投資と貯金でコツコツ貯めていく戦略なんだけど、

家庭事情や子供の年齢など、各家庭の事情によって違うので、一人で悩んで適当に決めるのは危険だよ!

そんな人は一度プロのFPさんに相談してみるのがおすすめ

マネーキャリアは何度相談しても完全無料、変な勧誘もないからかなり相談しやすい!

教育費のことだけじゃなくて、人生をトータルで考える、ライフプランも作成してくれるよ😊

何度相談しても無料だから気軽に相談してみてね!

実際におまるも保険の見直しをしてすごい額が浮いたことがあるので

よかったら参考にしてみてね!

教育費はちゃんと考えて備えておかないと、子供の夢を応援できない状況にも成りかねないから、

ちゃんと理解して、しっかりと長い目で備えていこう!^^

以上、おまるでした♡最後まで見てくれてありがとう!

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談