iDeCoってよく聞くけどどんな制度?何がいいの?

iDeCoはメリデメあるからしっかり理解した上で使うのがベター!

実はおまるも数年前からiDeCoを始めているんだけど、iDeCoは税金もお得になる素敵な制度ではあるんだけど、

ちょっと複雑ではあるのでしっかり理解して検討しよう!

今回はiDeCoについて解説していくね😊

この記事はこんなやつが書いてるよ👇

iDeCoとは?

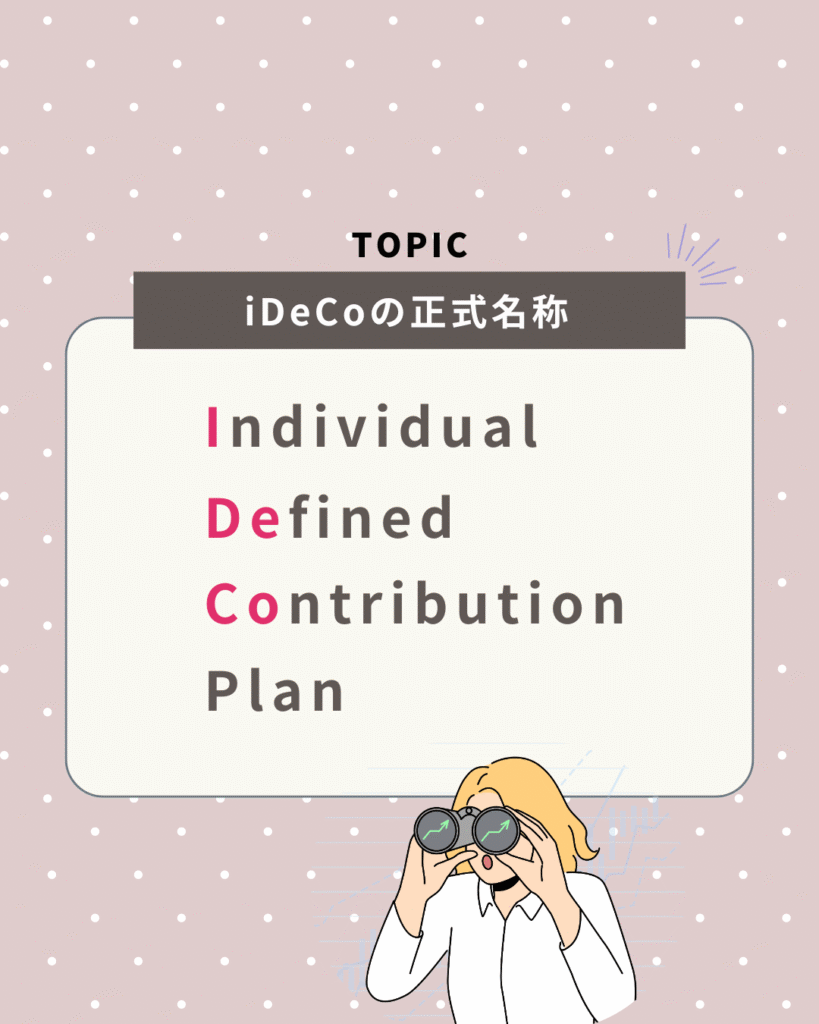

iDeCoの正式な名称は

愛称でiDeCoと呼ばれているよ😊

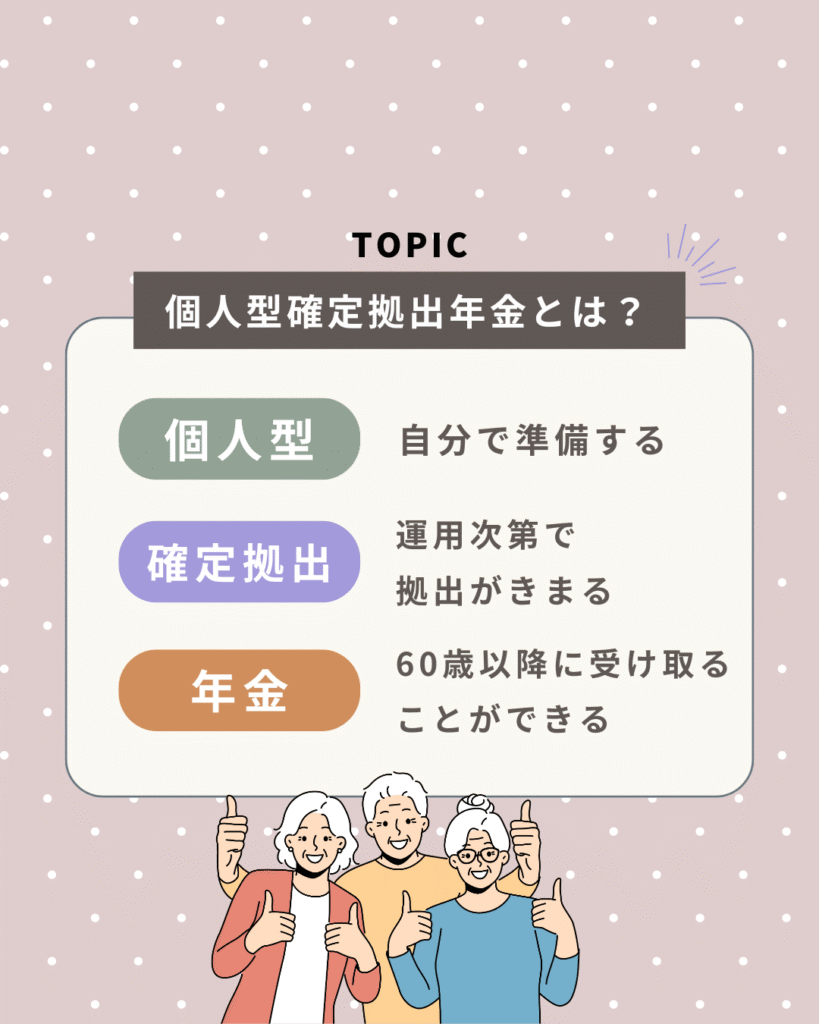

日本語で言うと個人型確定拠出年金と呼ばれているよ!

その名の通り個人で準備する年金ということ😉

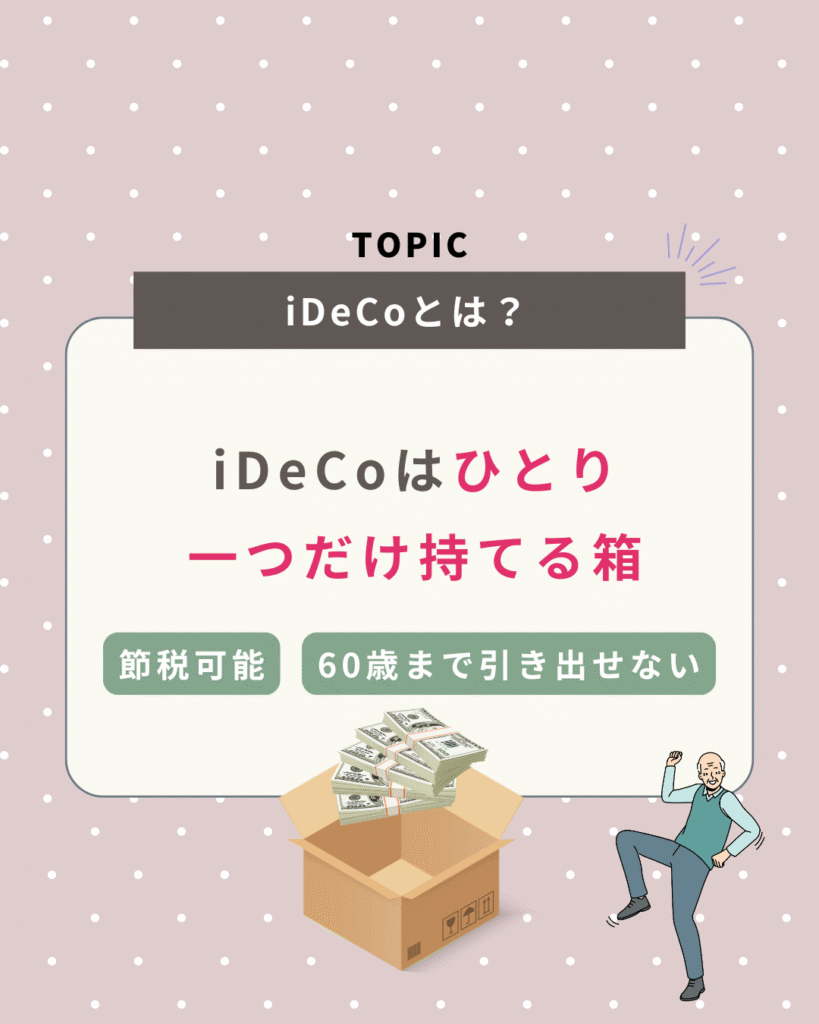

iDeCoは、大人になってから使うお金を貯めるための特別な貯金箱みたいなものだと思うとわかりやすい!

その箱の運用方法は自分で決めることができるから、

株式投資や債券などの投資信託や、定期預金など様々だよ👵

さらにiDeCo最大の特徴は、

この3つだよ😊

まず、iDeCoはNISA同様に投資の利益に対して約20%が非課税になるのが嬉しいポイント!

つまり本来なら100万円の利益に対して約20万円は税金として持って行かれてしまうところ…

iDeCoならまるっと100万円が自分のものにできる!ということ😍

ココまではNISAと同じ制度だよね。

NISAと違うのは、iDeCoはさらに所得控除が使えるようになるんだよね!😊

例えば…

👨💼年収500万円/会社員の場合を想定

▼月々1万円をiDeCoの掛け金にすると

年間の節税額:24,000円

65歳までの節税額:96万円

▼月々2万円をiDeCoの掛け金にすると

年間の節税額:48,000円

65歳までの節税額:192万円

65歳まででみるとこんなに節税できているの嬉しいよね〜😳

特に会社員は節税がしにくいからこういう公的制度を活用して節税できると手取りも増えるし嬉しいね💕

iDeCoは節税メリットが多めだけど…

逆に資金が簡単には引き出せないのが悩みどころ🤔

老後資金用だから仕方はないけどちょっと使う人を選ぶ制度だよね

メリットデメリットも詳しく解説していくから最後までみてね!

将来の老後資金のために公的年金とは別にしっかり備えたい!

って人にはピッタリだよ😉

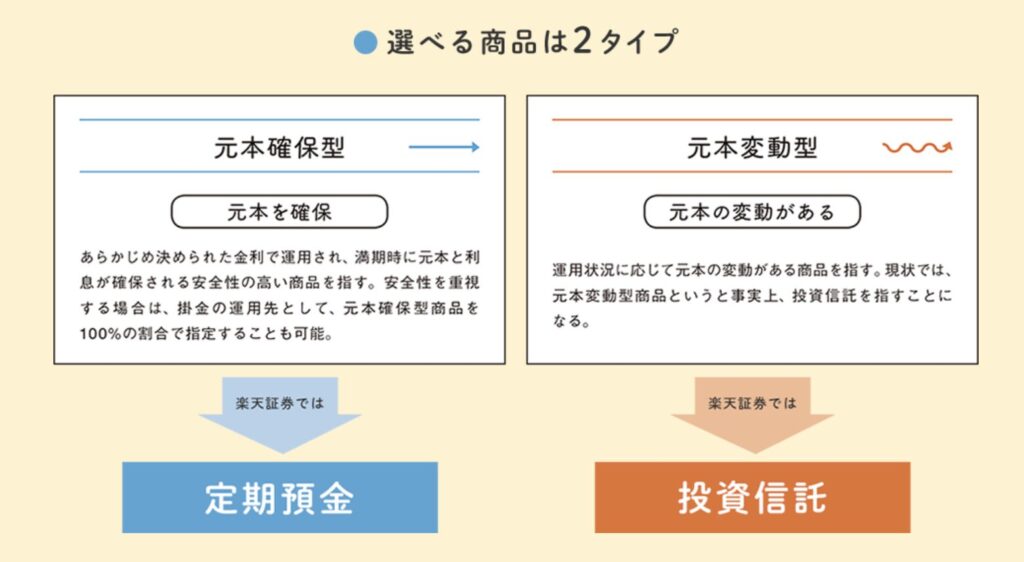

iDeCoで選べる商品や掛け金について

例えば楽天証券を例に上げてみると、主に元本確保型と元本変動型の2つのタイプがあるよ😊

これは定期預金と投資信託の2択なんだけど、定期預金だと金利が低すぎるのであまりおすすめはできないのがおまるの意見かな🤔

長期投資していくなら積み立てNISAと同じく、投資信託の方がお金は増えていくし、15年以上の長期運用なら元本割れもしにくい。

投資信託はNISAでも人気のS&P500やその他海外株式、国内株式など、さまざまな商品がラインナップされているよ〜

iDeCoには掛け金の上限が決められていて、その人の職業などによって変わってくるよ🤔

ちょっとこの辺りはややこしいので

会社員の場合は1.2万円〜2.3万円くらいが上限だと思っておくとわかりやすいかも!

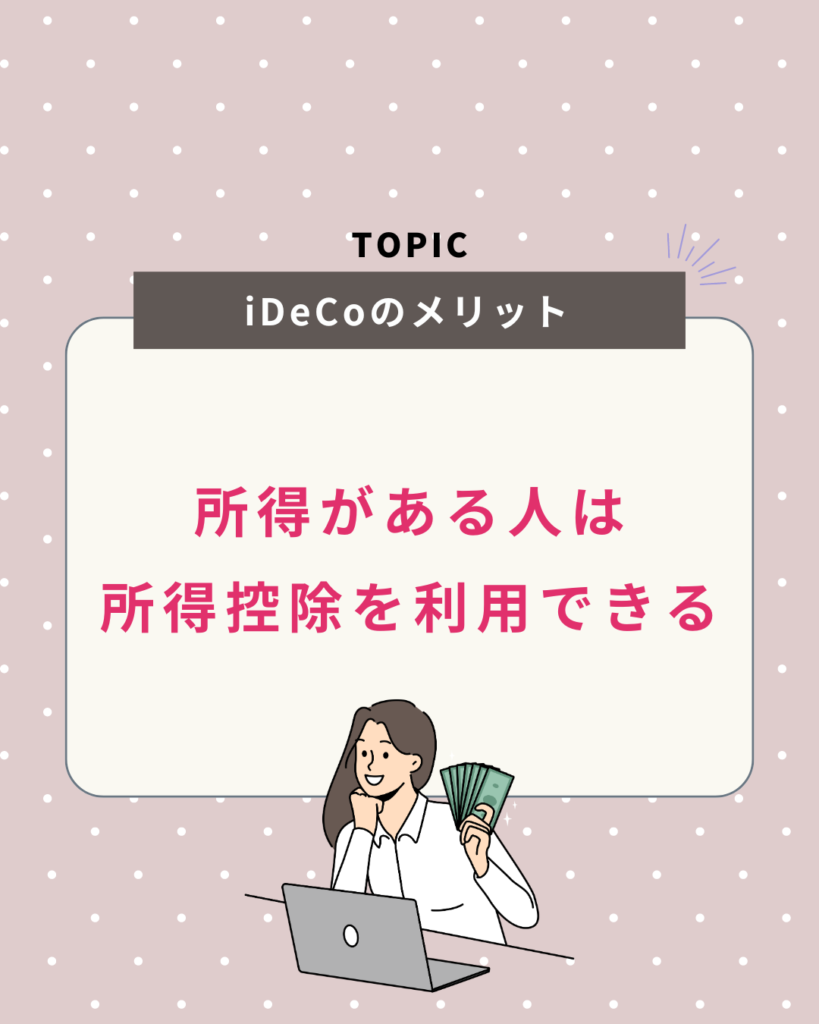

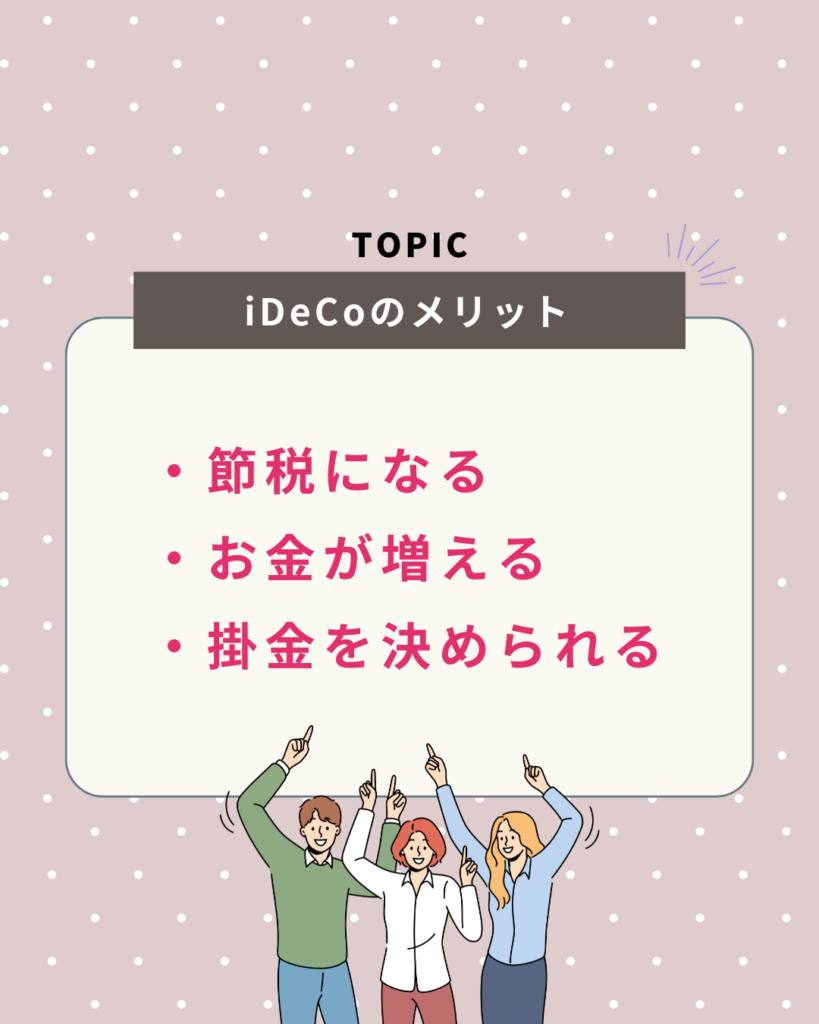

iDeCoのメリット

iDeCoのメリットをまとめてみると👇

この3つが挙げられるんだけど、

前述で言った通り、

- 投資利益にかかる約20%の税金が非課税

- 所得控除が使える

節税メリットが高いんだよね😊

なので所得がある人にはメリット高めの制度!

さらに公的年金とは違って掛け金も自分で決められるし、

通常の投資と同じく長期投資で運用すればお金も増えやすい✨

公的年金では足りない分をiDeCoで準備するのはアリだね!

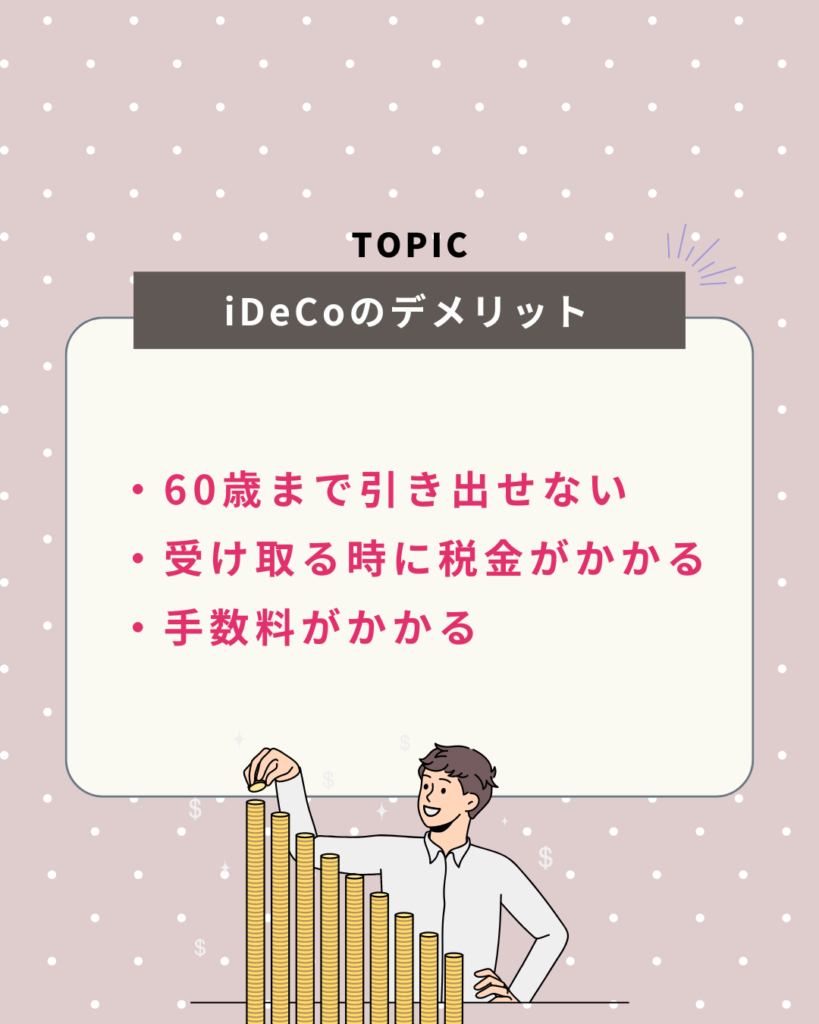

iDeCoのデメリット

iDeCoはメリットもたくさんあるけど、一番不便なのは60歳まで引き出せないこと…

人生何が起こるかわからないから、急に現金が必要になった時に引き出すことができないんだよね😭

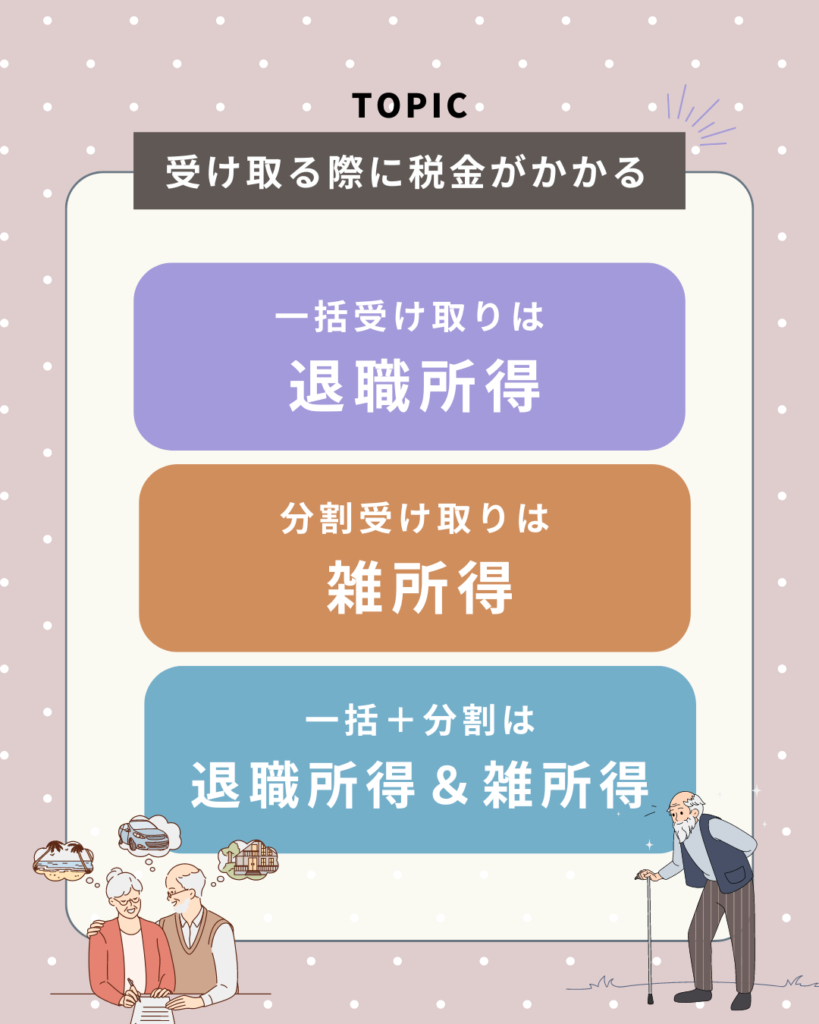

さらにiDeCoは60歳以上で取り崩す時に税金がかかることもデメリットのひとつ。

受け取り方によって税金の種類が違うので、ちょっと複雑だけど頭に入れておくと◎

あとは少額ではあるけど手数料がかかる点。

加入時、運用時、受給時にそれぞれ手数料がかかってくるよ!

- 初回加入時:2,829円(税込)

- 国民年金基金連合会への事務手数料: 105円/月

- 事務委託先金融機関(信託銀行)への資産管理手数料: 66円/月

- 運営管理機関(証券会社・銀行など)への手数料: 金融機関によって異なる(無料の機関もあり)

- 年金受給時に事務委託先金融機関に支払う手数料: 440円/回

それぞれ手数料がかかることを念頭に置いておこう〜!

\iDeCoを作るなら/

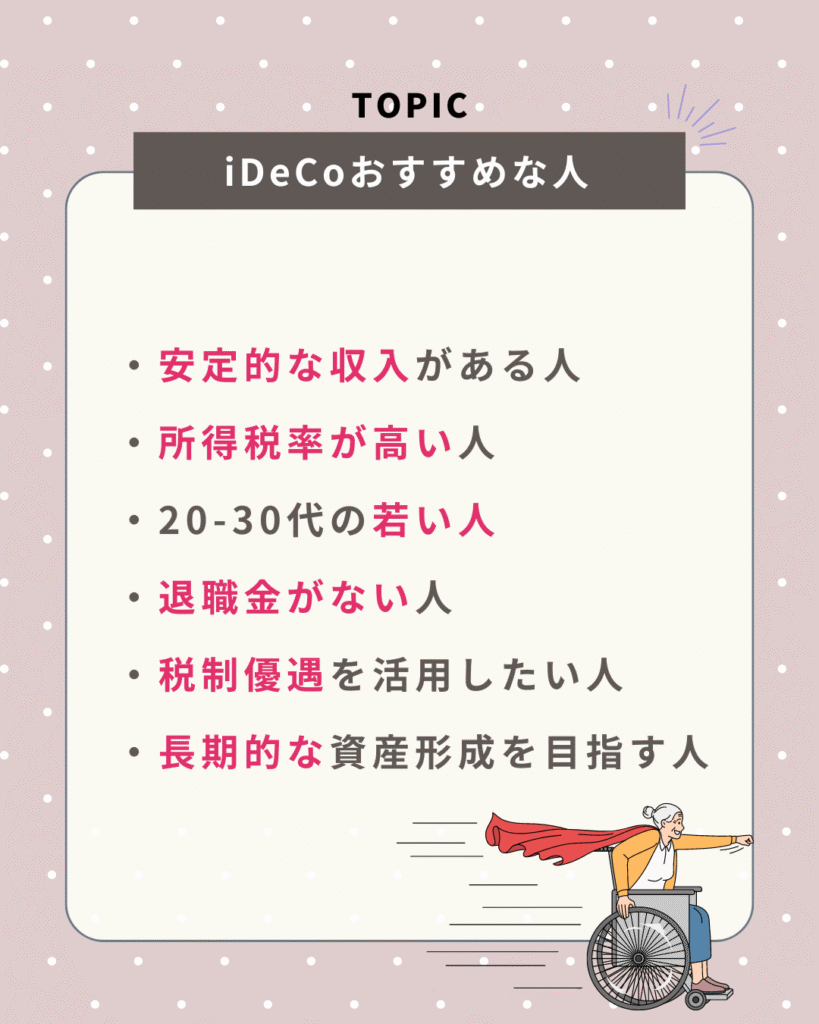

iDeCoがおすすめな人

メリットデメリットを考慮するとiDeCoはこんな人におすすめだよ👇

iDeCoのメリットを活かすならこのような人におすすめだから

よかったら参考にしてみてね!👵💕

私はiDeCo作るべき…?

って悩むなら、プロのFPさんに相談してみよう😊!

マネーキャリアなら、何度相談しても無料だし、

家計管理のことやお金のことならなんでも相談できるよ〜💪

実際におまるも何度も相談してる!

変な勧誘もないし、厳選されたFPさんだから安心してなんでも相談してみてね!

↓↓LINEでカンタン♪↓↓

最後に:iDeCoはよく考えてから

iDeCoは将来の老後資金を補うのにはとても良い制度だけど

おまる的には、60歳まで引き出すことが不可能な資金ロックが本当にデメリットだと思う💦

例えば急に大きなお金が必要になった時に、引き出せない。

だからちゃんと家計管理をしてなかったり、

生活防衛資金や特別費を蔑ろにしていると痛い目に遭うから

まずは必ず家計管理を徹底すること!

家計管理面倒でやってないけどiDeCoの節税メリットは魅力的だから運用しちゃおうかな!

って考えだとかなり危険だから、ちゃんと順番を守って制度をうまく利用するようにしよう!

今の自分にiDeCoはどうなの?って疑問に思う人は

FPさんに相談してプロの意見を聞いてみてね😊

最後まで読んでくれてありがとう✨

おまるでした🕊️

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談