保険料にいくらかけるべき?

保険ずっと見直さずに放置してるなあ

家計の見直しで必ずやって欲しいのが固定費の見直しなんだけど、

その中でも特に重要なのが保険料の見直しだよ!

なんとおまるは保険料の見直しだけで70万も浮いたのですw

金額だけ見ればすごいんだけど、

もっとこうしておけばよかったな…と後悔したおまるの実例と合わせて保険料を見直すコツなども紹介していくね!

\お米やお肉がもらえる♡/

↑↑LINEでカンタン予約↑↑

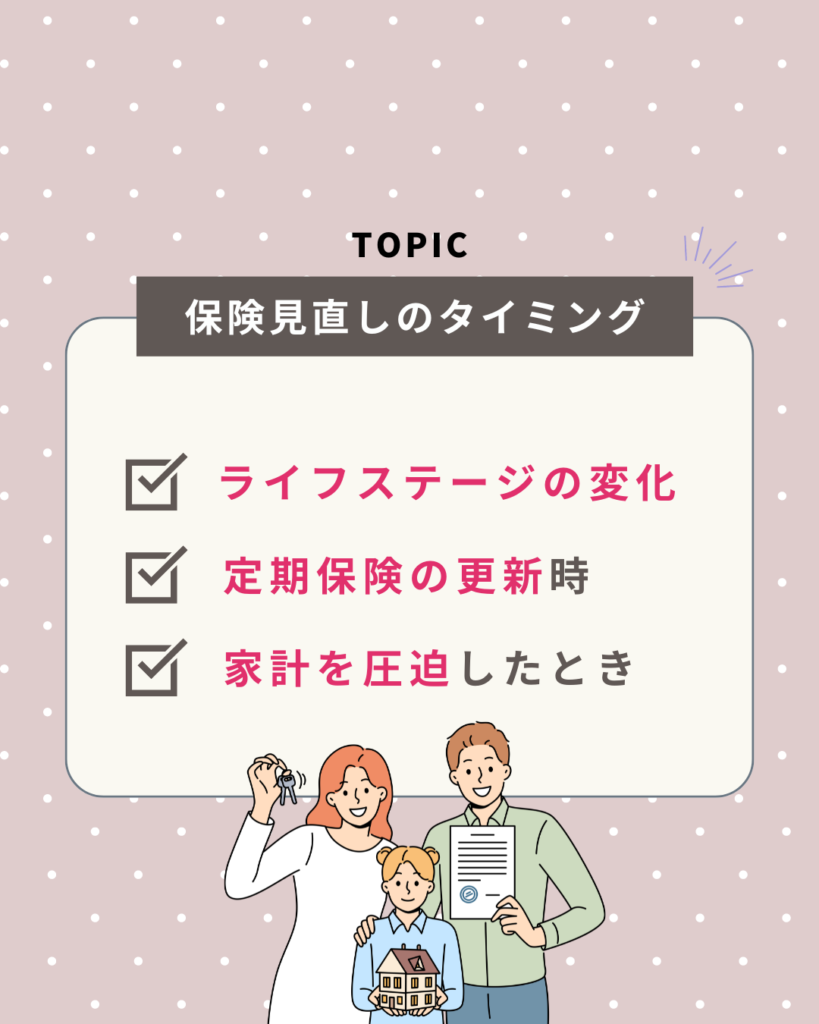

保険見直しのタイミング

保険を見直すタイミングには3つあるんだけど👇

それぞれ解説していくね♪

ライフステージの変化

ライフステージは結婚や出産、転職、マイホーム購入や子供の進学など、さまざまなタイミングで訪れるよ。

そのタイミングで保険の見直しは必ず行おう!😊

例えば独身時代に必要な保障内容と、結婚して子供ができたときに必要な保障内容は異なるよね!

独身時代に入ったままの保障内容だと、いざというときに不十分だったり、

必要ないお金を払っていることもあるので注意しよう!

定期保険の更新時

ふたつめは保険の更新時なんだけど、定期保険などは10年や20年で区切りがあるから、

その更新時に必ず見直すようにしてみて!

10年単位で見直すことでライフステージが変化していたりする可能性が高いよ。

家計の圧迫時

これが一番大事なことかなとおまるは思うんだけど、

保険料が家計を圧迫してたら本末転倒じゃない?😱

他の支出と比較しても保険料なんか多いぞ?と感じたら、即時に見直すことをオススメするよ!!

\お米やお肉ももらえる♡/

/お金の相談ならなんでもOKだよ\

ちなみにおまるは保険料が家計を圧迫して保険の見直しをしたんだ!次で詳しく解説していくね

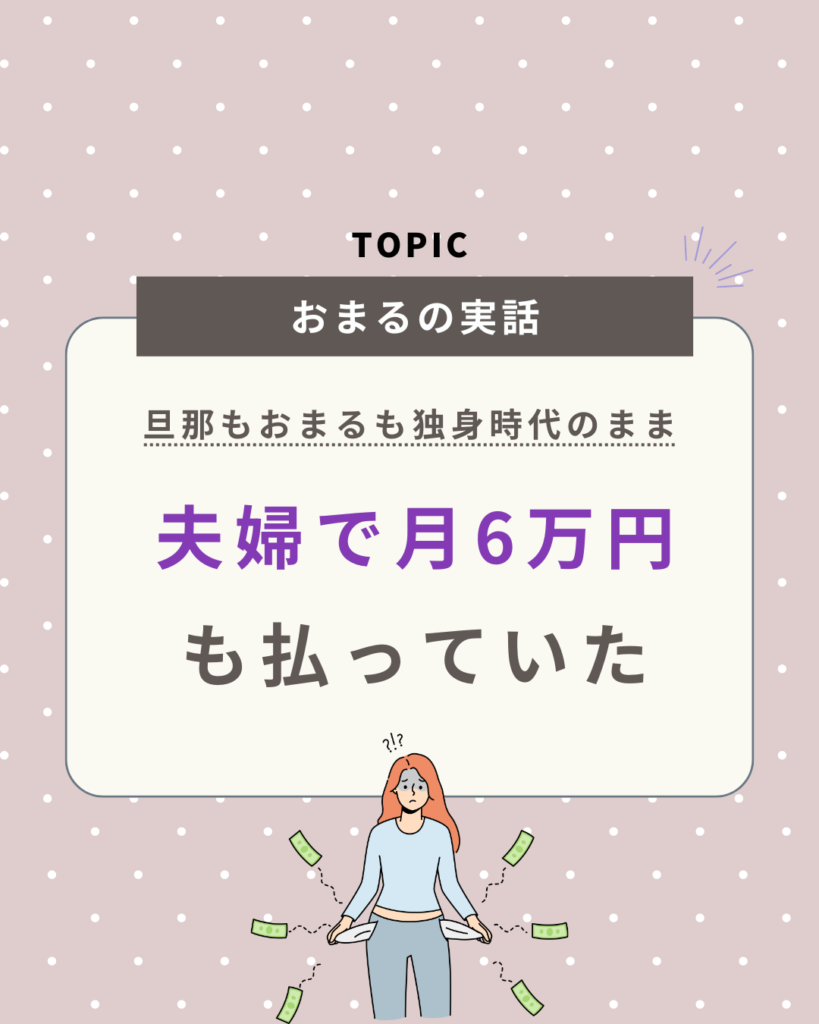

保険料を見直して70万浮いた話

70万ってすごい額なんだけど笑

なんでこんな額なのかというと、旦那もおまるも保障内容を独身時代のままにしていたからなんだよね😂

旦那も私も浪費家だったので、進められるがままフルで保障をつけていたからかなり高額になっていたんだよね・・・

特に旦那は知り合いの保険に入っていて、オススメされるがまま脳死状態だったw

おまるは会社の上司が入っていた外資の保険を紹介してもらって、ドル建ての積立保険に入ってたんだ😭

介護保障とか収入保障とかとにかく特約もつけまくってたし…限りなく全部盛りにしてたのw保障はあればあるだけ良いって勘違いしてたよ…

実際におまるは独身時代から貯金できないヤツだったので、保険料を支払うのに精一杯でした・・・

見直したきっかけ

旦那に800万の借金が発覚して、固定費を徹底的に見直すと決めて

まずは払いすぎていた保険料を何も考えずに全て解約。

それだけで70万円は軽く浮くことに😂

当時はとにかく支出を抑えるために脳死で解約したんだけど、今思えばもう少し上手いやり方があったかなと思ってるよ!

ドル建ての保険は解約時に円高になっていると損する場合もあるし…タイミングが結構大事だったなあ

それに当時は借金返済のことしか頭になくて、とにかく固定費を浮かそうと必死だったから全部解約してしまったけど、

必要だった保険まで解約してしまっていたから万が一何かが起こった時は大変だったと思う…

あの時は完全に脳死状態だったから保険のプロに相談すればよかったなと後悔しているよ😔

結局今は最低限の保障内容は必要と感じたので改めて入り直しているよ!当時と比較しても夫婦で1万円ほどなのでかなり安くなってる

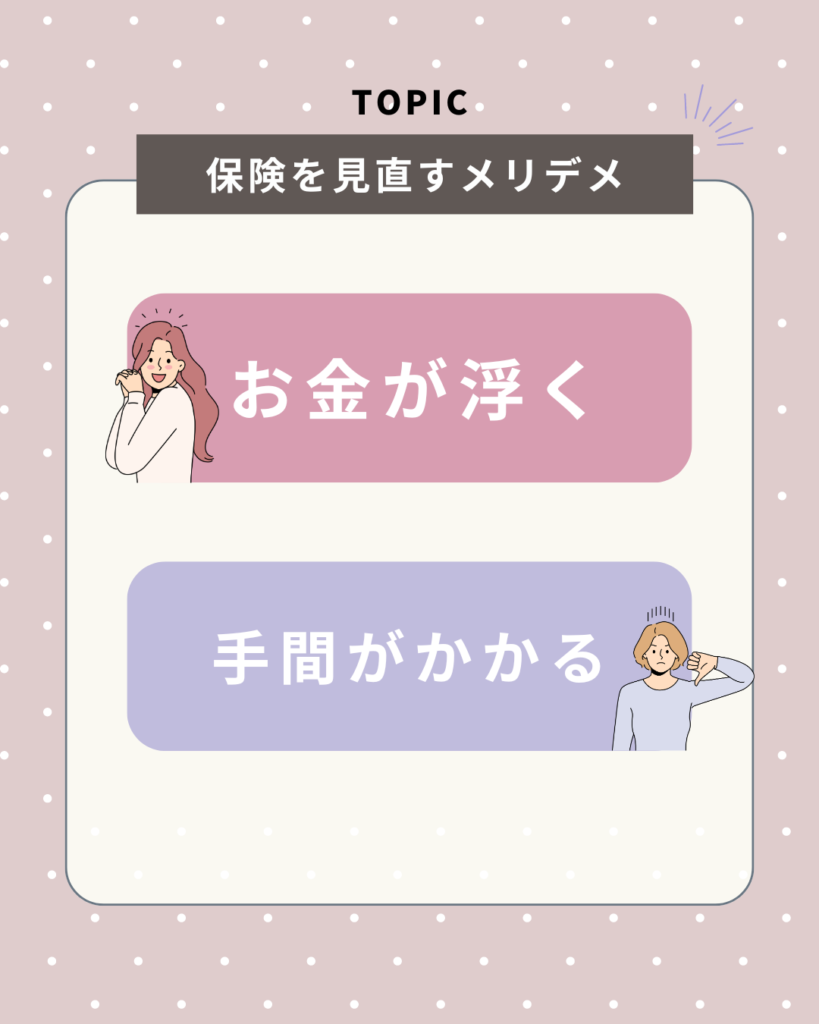

保険を見直すメリットとデメリット

保険を見直すメリットとデメリットは次の通り!

保険の見直しは手間はかかれど生活費が大幅に浮く可能性があるからやらない選択肢はない!😳

見直すだけで数万円は浮くなら、こんなにコスパがいい話ないよね♪

保険を見直すならおすすめはここ!

保険の見直しをするならほけんのぜんぶがおすすめ!

子育て世帯の相談数もかなり多くて相談しやすいFPさんが多いよ。

しかも、なんとほけんの見直しをしながらプレゼントがもらえるよ〜^^

この物価高でお米やお肉ももらえるのは嬉しすぎるよね!

FPさんに相談する内容は保険だけに限らず、お金に関することならなんでもOKだよ!

人生の3大支出と言われる保険!

見直すの面倒だな〜

相談とか苦手なんだよね・・・

で放置していると、年間かなりの金額を損することになるから気をつけてね。

行動した人だけが将来の自分に感謝されるよ〜😊

相談は完全無料だから思い立った今、行動しよう!

最後まで読んでくれてありがとう♡おまるでした☺️

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談