子供も生まれたし学資保険に入っておくべきだよね?

教育費の貯め方はミスるとマジで痛手になるのでしっかりと検討しよう!

出産を機に考えるのが子供の教育資金!

まだまだ日本では学資保険や貯金が根強くその割合は半数以上を占めるほどに…

確かに、学資保険は安心感を与えてくれる一方で、

実際には他にももっと効率的な方法があるって知ってた?

今回は、学資保険が不要と言われる理由や、代わりに考えたい選択肢についてお話ししていくね!

・学資保険に入ろうか迷っている

・教育資金をどう貯めるか悩んでいる

・すでに学資保険に入っているがどうすればいいか悩んでいる

学資保険が不要な理由

学資保険ってみんな入ってるしなんで不要なの?

今回は学資保険が不要な理由を3つ紹介していくね!

元本が安全ではない

保険といえば元本保証!というイメージが強いけど、保険といえども元本は安全ではないから気をつけよう!

実は保険会社にも倒産するリスクは十分にあるよ。

保険会社が倒産することなんてあり得るの〜?

って思うかもしれないけど、実は過去には8社も倒産したことがあるんだよ!

保険会社といえども利益目的の会社な訳だから、

経営がうまくいかなければもちろん倒産することはあり得ることを十分に理解しておこう。

倒産した時は預けたお金はどうなるの?

実は倒産時に返ってくるお金は減ってしまう可能性が高いよ!

預貯金の場合…例え倒産しても保護制度(預金保険制度)があるので元本1000万円までは戻ってくるよ

だけど保険の場合はそういった制度は決められていないから

倒産後はどうなるかはわからないのが現状なんだよね。

保険会社には「責任準備金」というものがあって保険会社自身が積み立てているお金があるんだけどこれは特に決まりがないのが現状。過去事例にも保険会社の破綻で元本が大幅に減って返ってきたことがあったよ

元本割れリスク

学資保険は最大で18年間預けることが可能なんだけど

18年間の契約期間中に解約すると…

ほとんどの場合が払った保険料より少ない金額で戻ってくる…

ええ!?でも解約する可能性なんてあるかなあ?

って思うけど18年の間に何があるかなんて誰にもわからないよね…

おまるのように突然旦那に借金が発覚するかもしれないし笑

突然お金が必要になる場面が絶対にないとは言い切れないのが現実…

貯金ならすぐに下ろせるけど保険はそうはいかないのでしっかりと考えることが大切だね。

さらに怖いのが、

18年しっかり満期まで積み立てたとしても元本割れするリスクがあると言うこと。

実は裁判などで争ってる事実もあるから、しっかりリスクを把握しておこう!

保険を契約する際は返戻率をしっかり確認することも重要だよ。

変額保険の場合は特に運用成績によっては元本割れするリスクも高まりそう

安全に貯めたいのなら、少しでも預金利率が高い銀行に貯金しておいた方が保険よりも安全性は高そう◎

利回りが極端に低い

学資保険も少し増えて戻ってくるから銀行よりも利回りは良いよね!?

と思いがちなんだけどここにも穴があるんだよね

例えば18歳で300万円を受け取ろうとした場合のシミュレーションは…

返戻率は105.3%!増えてるじゃん♡

ここが勘違いしやすいところだからちゃんと理解しておこう!

返戻率は105.3%と高く見えるかもしれないけど、これは18年間での返戻率!

つまり年利に直すと…0.058%とかなり低い数字になる。

実はこれは銀行金利と比較してもそこまで高くもないんだよね。

本当だ…あまり変わらないね…

そう!だから安全性も考慮するなら銀行のほうがマシだよね

もっと増やす方法はないの?

もっと増やすなら自分で投資する方が早い!

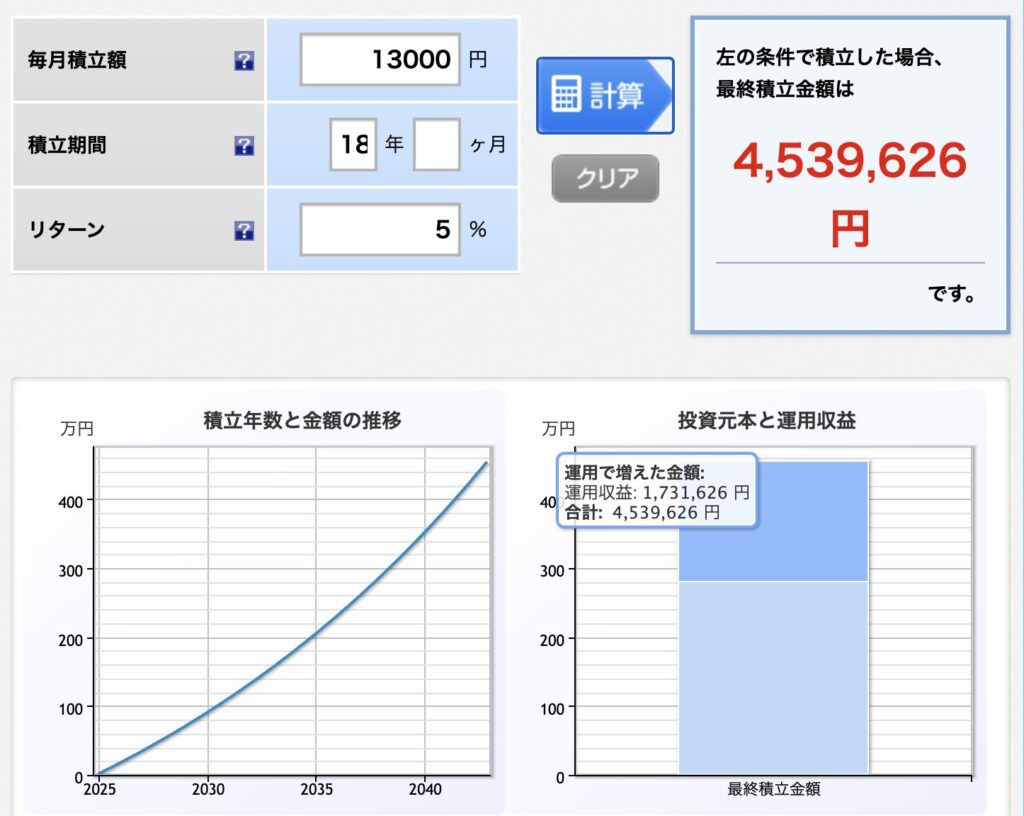

上記のシミュレーション通り、学資保険に積み立てる金額の13,180円を投資した場合で考えてみよう!

(条件)月々13000円を18年間、全世界株(オルカン)にNISAで投資した場合

年利5%も増えるので最終金額は173万円も増えている計算に。

実は保険会社の中身もこれと同じく、投資信託で運用しているだけなんだよね。

だから学資保険に加入するより自分で運用した方ががっつり増やすことが可能だよ。

なるほど!自分で18年投資しておけば良いのか〜でも暴落が来たりしたらどうしよう…それに私投資のことよくわからないし…

未来は誰にもわからないけど、長期投資は元本割れしにくいと言う結果も出ているし、投資についてはしっかり今から理解すれば大丈夫だよ

基本的には投資信託は一度積立設定してしまえば放置でOKなのと、

NISAを使うことで税金も免除になるからかなりおすすめだよ!

もっと投資について詳しく知りたい人はこの記事も参考にしてみて!

自分で理解するのが難しそうだなあ…誰かに教えてほしい

って思う人はFPさんに相談してみるのが一番!

・NISA制度について

・NISAでどの商品を買うべきか

・学費はいくら積み立てたら安心か

・その他家計の相談や見直しも!

FPさんに相談するのは完全無料だし、

一度で相談しきれなくても何度でも気が済むまで相談できるよ😊

おまるも実際に何度も利用しているよ〜!わかりやすく教えてくれるから本当におすすめです。

無理な勧誘などもないので安心して相談してみてね!

完全無料って本当かな?途中でお金取られたり無理な勧誘されたりしないの?

って思っちゃうと思うけど、本当に無料だし無理な勧誘もないよ〜!

実はおまる自身も何度も利用しているサービスで、

担当者さんによって違いはあるけど、

厳選されたFPさんしか面談しないから安心して!😊

詳しく知りたい人はこの記事も参考にしてみてね

【結論】教育費はどう貯めるのが正解?

ここまでで学資保険は不要と思う理由を色々と述べてきました。

・保険会社の倒産リスク

・元本割れリスク

・利回りの低さ

このことから私はやっぱり投資信託を自分で購入した方が最強だと思うんだけど、

そうは言っても投資は投資だから少し怖いなあ…

って思う人もいると思う!

そんな人には

この方法がおすすめだよ😊

例えば…

教育費500万円を18年で貯める場合…

①200万円は貯金で貯める…月々約1万円を貯金

②300万円は投資信託で運用…月々約8,600円を運用(年利5%の場合)

こんな感じで運用と貯金を分ければ、リスク分散もできるよね!

おまるは投資信託と貯金で分けて教育費は貯めていってるよ

やり方は一つではないし、学資保険が絶対にいい!って人は

もちろん学資保険で貯めてもいいと思う😊

自分で納得した上で自分で決めることだからね✨

どの方法もメリットデメリットがあるのでしっかりと理解して

将来自分の子供が困らないようにしっかり備えてあげよう!

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談