年収1000万円稼げば、めっちゃ裕福な生活ができるんじゃないの?

って思いがちなんだけど意外とそうでもないって知ってた!?

実は、年収1000万円の手取りは意外と少なく、思ったほど贅沢はできない…。

むしろ、税金や社会保険料をガッツリ持っていかれて、

「あれ、こんなもん?」ってなることも。

今回は、年収別の手取り額や生活費をシミュレーションして、どのくらいの暮らしができるのかを解説していくよ!

さらに、効率よくお金を貯めるためのコツも紹介するので、

「年収が増えてもなんか余裕がない…」って人はぜひ最後まで読んでみてね!

・ 年収1000万円のリアルな生活水準が知りたい人

・ 年収を増やしてもお金が貯まらないと感じている人

・ 効率よくお金を貯めて、ゆとりある生活をしたい人

年収が増えても手取りはそれほど増えない?

年収が上がれば、生活はもっとラクになる!

そう思いたいところだけど、現実はそんなに甘くない…。

なぜなら、年収が増えるほど税金や社会保険料の負担が大きくなって、

実際に手元に残るお金(=手取り)が思ったほど増えないからなんだ。

年収と手取りの関係をチェック!

ざっくりだけど、年収ごとの手取り率はこんな感じ。

| 年収 | 手取り額 | 手取りの割合 |

|---|---|---|

| 300万円 | 約240万円 | 約80% |

| 500万円 | 約391万円 | 約78% |

| 800万円 | 約608万円 | 約76% |

| 1000万円 | 約740万円 | 約74% |

年収300万円なら手取り80%もあるのに、

年収1000万円になると74%までダウン…。

稼いでも稼いでも、税金と社会保険料でどんどん持っていかれるんだよね。

えっ、じゃあ年収1000万円の人って、そんなに贅沢できないの?

そう、それが今回のポイント。

次の章では、実際に生活費をシミュレーションして、

どのくらいの暮らしができるのかを見ていくよ!

年収別・手取り額と生活費のシミュレーション

年収1000万円あれば、毎月高級レストランでディナーして、広いマンションに住めるっしょ!

…なんて思ってたら大間違い!実際に生活費をシミュレーションすると、

年収500万円の人とそんなに変わらない生活水準になっちゃうこともあるんだよね。

年収ごとの生活費を試算してみた

今回のシミュレーションでは、こんな前提で計算してみるよ。

- 貯蓄率:15%(将来のためにコツコツ貯める)

- 臨時支出:10%(旅行、冠婚葬祭、家電の買い替えなど)

- 残りが生活費(家賃・食費・光熱費など)

実際に計算した結果がこちら!

| 年収 | 手取り額 | 貯蓄額(15%) | 臨時支出(10%) | 月々の生活費 |

|---|---|---|---|---|

| 500万円 | 約391万円 | 約59万円 | 約39万円 | 約24万円 |

| 800万円 | 約608万円 | 約91万円 | 約61万円 | 約38万円 |

| 1000万円 | 約740万円 | 約111万円 | 約74万円 | 約46万円 |

えっ、年収1000万円でも月46万円しか使えないの?

と思ったかもしれないけど、そうなんです…。

しかも、都内で家賃20万円くらいのマンションに住んで、車を持ったりすると、

もうギリギリ。

年収1000万!と思ってても高級ディナーに毎週行く余裕はないかも…

夫婦で500万円+400万円と年収1000万円の比較

よくあるのが、「夫婦で共働きで世帯年収が同じくらい」の場合。

例えば、

- 夫500万円+妻400万円(世帯年収900万円)

- 夫500万円+妻500万円(世帯年収1000万円)

- 夫一人で1000万円のケース

で比較してみると・・・税金の関係で共働きの方が手取りが多くなるんだよね。

| ケース | 年収 | 手取り額(概算) |

|---|---|---|

| 夫500万円+妻400万円(共働き) | 900万円 | 約730万円 |

| 夫500万円+妻500万円(共働き) | 1000万円 | 約780万円 |

| 夫一人で1000万円 | 1000万円 | 約740万円 |

え、そんなに差がないじゃん!

そう、世帯で稼いでも、単独で1000万円稼いでも、生活水準はほぼ同じってこと。

むしろ、共働きの方が税金の負担が少ないから、余裕が出ることも。

つまり、年収1000万円の人は、

思ったほどリッチじゃないってことが分かるよね…。

じゃあ、どうすればもっと余裕のある暮らしができるの?

って話になるよね。

次の章では、年収に頼らず、賢くお金を貯める方法を紹介するよ!

高年収でも貯蓄が難しい理由とは?

年収が増えたら、自然と貯金も増えるでしょ?

って思ってたら、それは大きな間違い!

実は、多くの人が年収が増えても貯蓄が思うようにできない現象にハマってるんだよね。

その理由はズバリ…

👉 「収入が増えると、支出も増えてしまうから!」

これ、ライフスタイルインフレーションって呼ばれる現象なんだけど、

簡単に言うと「お金があると、その分使っちゃう」ってこと。

高年収でも貯蓄が難しい?その理由と効率的な貯め方

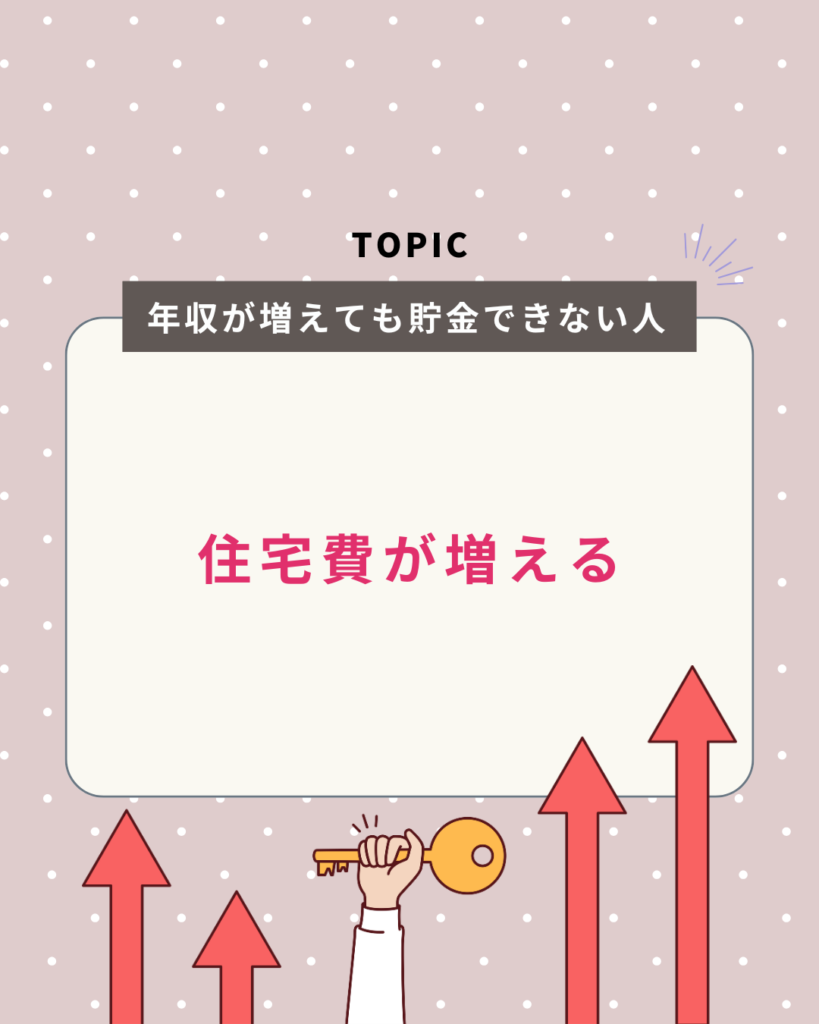

具体的に、こんなパターンに陥る人が多いよ!

① 住居費が増える(家賃・住宅ローン)

せっかく年収が増えたし、もっと広い家に住もう

って家賃や住宅ローンを上げちゃうパターン。

結果、毎月の固定費がガッツリ増えて、手元に残るお金が減るよ。

② 生活レベルを上げすぎる

年収が増えたことで、「せっかくだから…」

と高級レストランやブランド品に手を出しがち。

気づいたら、前より支出が増えてるなんてことはよくある話…。

③ なんとなくお金が消えている(固定費・保険)

契約してるサブスクやスマホ料金、よく分からず入った保険…

見直す機会がないまま払い続けて、意外とムダにお金が消えてることも。

収入が増えたからといって、貯金が増えるとは限らないから本当に注意が必要!

貯金ができる人とできない人の決定的な違い

えっ、じゃあどうすればいいの?支出を減らせばいいのは分かるけど、自分で管理するのは難しい…

そんな人にオススメなのが、ファイナンシャルプランナー(FP)に相談すること!

FPは、収入・支出のバランスを見直して、ムダな出費を削減するアドバイスをしてくれるプロ。

特に、保険や固定費の見直しをすると、意外と大きな節約ができることもあるよ!

✔️ 「本当に今の保険って必要?」

✔️ 「家計のどこを見直せば、もっと貯金できる?」

✔️ 「無理なく貯金を増やす方法を知りたい!」

こんな悩みがあるなら、一度FPに相談してみるのがオススメ。

しかも、無料で相談できるサービスもあるから、「お金の知識がない…」って人でも気軽に利用できるよ!

\ おまるも愛用しているFP相談 /

↑何度相談しても完全無料↑

結論:額面ではなく手取りベースで考えよう!

「年収1000万円あるんだから、余裕でしょ?」って思ってたけど、

実際の手取りを見たら『あれ…思ったより少なくない?』ってなった人、多いはず。

今回の話をまとめると、

お金の余裕は「額面年収」じゃなくて「手取り&支出のバランス」で決まる!

つまり、いくら稼いでるかよりも、いくら手元に残るのか、どう使うのかが大事ってことだね。

特に、固定費の削減や先取り貯金を実践するだけで、ムダな支出が減って貯金しやすくなるよ!

お金の管理が苦手なら、プロのアドバイスを活用してお金の悩みを解決してみて。

✅ 手取りベースで生活設計を考えてみる

✅ 固定費を見直してムダな支出を削る

✅ 「先取り貯金」を始めて、お金を確実に貯める

✅ お金の管理が苦手なら、プロに相談してみる

知識があるかないかで、お金の余裕は大きく変わる!

ぜひ今日からできることを始めて、賢くお金を増やしていこう!

お金のことならなんでもOK

お金のことならなんでもOK  保険の見直しならココ

保険の見直しならココ  忙しい人におすすめの保険相談

忙しい人におすすめの保険相談